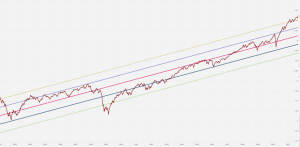

恆指牛市的理據(三)2017年全年走勢

「當時間到達,成交量將推動價位升跌。」「當時間與價位成四方形時,市場轉勢就在眼前」,江恩時間先行,價格為次。沒有人能夠否認自己界中存在相當有規律的時間周期及韻律。

筆者多次利用江恩理論,成功在預先幾天,幾個星期或一年之前,指出轉勢的時間及市場的轉勢日。包括2015年6月見頂,9月見底;2016年1月轉勢月;及2016年全年走勢;英國脫歐大跌等時間。而筆者在17號及19號的網聚中答應了參加者在網上公開2017年全年走勢預測。

江恩經常說「只要找到一個正確的起點,就有正確的結果。」,「已有的事後必再有,已行的事後必再行,日光之下並無新事。」。只要找到正確起點,推算全年走勢不是不可能。

本文不牽涉玄學,只利用江恩周期理論找出的結果。筆者的長期周期圖表中,得出2個轉勢的月份,包括1月及6月份。其後利用神奇數字2016年2月作起步點,第21個月即2017年10月;而自1987年高位作起點,每120個月亦見高點,所以10月份是重要周期重疊的月份。

即是說1月6月及10月也是本年關鍵的月份。

而綜合筆者江恩周期及技術分析,得出2個可能性走勢:

走勢一:

一月之後開始回調至三月,三月之後大市回穩,於六月至七月突然成交放量上升,約八月或九月左右開始見頂回調,之後十一月至十二月可能反彈。

走勢二:

一月之後開始上升至三月,三月之後略為回調,於六月至七月突然成交放量上升,約八月或九月左右開始見頂回調,之後十一月至十二月可能反彈

特別要留意是7月份,7月份會將成交量放量上升至一個重要高點。但過去走勢經驗有機會股市會在維持一段時間在頂部派發(8月/9月)。

讀者應把握此高點減低持貨。至於11月及12月的反彈能否比7月高位高,筆者暫時未能確定。而全年高點很大機會在7月至8月或11/12月這兩個時間點中發生。但筆者比較傾向在7月至8月的時間點。

今年只要突破了25900/26300點之後大市有機會向上沖至28500/29575/32000點以上,至於36558/44600則要較大的催化劑及助力才可以突破。在理論上我不反對36558/44600的目標,但我認為2017年暫時我會將目標定在28500至32000點或以上。

判斷會行走勢一還是走勢二,即1月之後會回調還是上升,判斷應以立春2月4號/2月22號前後為期,立春那一星期在筆者圖中是小龍江恩轉勢周。所以在立春/2月22號前後,如恆指在高位運行那轉勢機會大,有機會行走勢一;相反如恆指回調,則有機會行走勢2。

如早前所講今浪上升我預計原因如下:

1: 過去多次加息周期,如1994年,2000年及2004年三次加息周期,除了1994那次,三次香港恆生指數都係破頂收場。

2. 上證指數及國企指數落後,可能2017年會引起資金重新追逐,或MSCI納入A股而引發資金重新追逐等。

要推動恆指,國企或上證,必須推動內銀及內險股。所以內銀內險,及匯豐等金融股是今年值得留意的版塊。

分辮走勢一或走勢二有難道,所以用策略去戰勝市場可能是上策。未來兩個時間點在2月4號或2月22號前後買入小量持倉,特別是內銀或內險股,並設立一個止蝕點。以確認走上升則再追貨。跌穿止蝕位就減持。

如行走勢一,不應跌穿21000點20700點。否則牛難來。我認為22000點支持很大。

下星期成交減少,大戶易舞上舞落,留意23300點。多重江恩線匯集,不穿22700仍然勢強。

以上分析只是預測,不是寫劇本。錯機會很大,但筆者仍然對自己的理論及分析有信心。在這面書支持者的踴躍,不是靠收買或者宣傳,而是筆者過去4年用文字及分析去說服。坊間的流言蜚語,只可以講,大部份人面對幾日走勢都無膽分析,價格(支持及阻力)要計算已經唔容易,而時間在幾天前預測已經沒有,而全年分析有膽講同寫有幾個?或者做到?

而筆者寫此走勢預測,一.是對自己理論方法有信心;二.係為網友說明小龍江恩理論的道,不是是是非非可以影響。反正我又無收錢寫,岩你就睇下,唔岩就請忽視此文。

請以500個LIKE及100SHARE支持,夠數將在新年前發出第4集。

免責聲明:本網頁屬個人網誌,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本人無涉。證券價格可升可跌,甚至變成毫無價值。買賣證券未必一定能賺取利潤,反而可能會招致損失。投資者及客戶應審慎,並在作出其投資決定時僅應視本網頁為眾多考慮因素之一。並請獨立思考。

利益申報︰

筆者為證監會持牌人,申報於本文章刊登之時,筆者個人及其有聯繫者包括客戶會隨時買入或賣出相關證券及相關衍生工具。證券價格可暴跌不升至毫無價值,招致損失,投資者及客戶應審慎,並在作出其投資決定時應僅視本文為眾多考慮因素之一。本文所提供的建議未必適合所有投資者,作者合理地認為所提及的資料在公佈時是準確的,但並不保證「包括明確或暗示」該等資料的準確性。

]]>