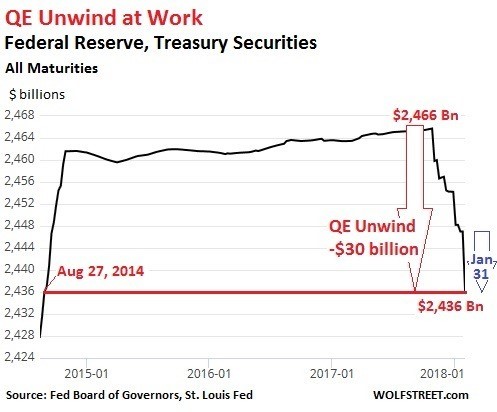

下當年歐央行可能又會加入縮表計劃。但如筆者提出按美聯儲的早前披露的縮表計劃,首先將到期債券再投資規模每月减少100億美元,當中美債及按揭證券分別占60億及40億美元,之後逐季以同等幅度遞增,直至每月縮减規模達到500億美元。

[sociallocker id=”867″]

下當年歐央行可能又會加入縮表計劃。但如筆者提出按美聯儲的早前披露的縮表計劃,首先將到期債券再投資規模每月减少100億美元,當中美債及按揭證券分別占60億及40億美元,之後逐季以同等幅度遞增,直至每月縮减規模達到500億美元。

[sociallocker id=”867″]

而我相信,如果下半年的美元持續加息,及加快縮表。新興市場問題將會持續及惡化。參考97年的經驗,當時先由一些弱小的經濟體如泰國等出事,其後再波及其他的經濟及外匯儲備比較好的如亞洲四小龍,如臺灣,新加坡及香港等。資金將會回流去美國。今次筆者預期亦不例外。泰幣及印尼盾在1997年5月出事(如上圖),恒指或因資金從這些國家套現流入,之後再因問題惡化在同年1997年8月見頂,10月正式發生問題。所以筆者認爲一旦今年新興市場出事,香港很難不會受到波及。

而我相信,如果下半年的美元持續加息,及加快縮表。新興市場問題將會持續及惡化。參考97年的經驗,當時先由一些弱小的經濟體如泰國等出事,其後再波及其他的經濟及外匯儲備比較好的如亞洲四小龍,如臺灣,新加坡及香港等。資金將會回流去美國。今次筆者預期亦不例外。泰幣及印尼盾在1997年5月出事(如上圖),恒指或因資金從這些國家套現流入,之後再因問題惡化在同年1997年8月見頂,10月正式發生問題。所以筆者認爲一旦今年新興市場出事,香港很難不會受到波及。

美國由稅改等措施無不是想將資金回流去美國,而且製造恐慌去爲美債製造需求及買家。

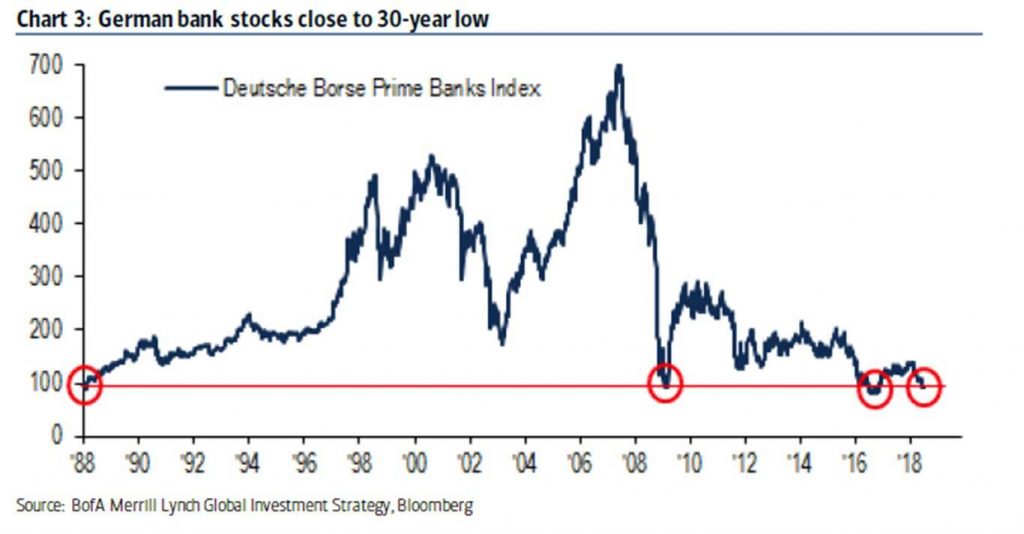

但讀者必須留意,如德國的銀行股股價大幅下滑,如聯儲局公布35間美國大型銀行第二輪壓力測試結果,只有德意志銀行未能通過。德銀市值大幅下滑可能預示著該行將退出一個主要歐洲指數,從而危及到該行在追踪基準股指的大型基金中的地位。但股價下跌同樣情况同樣出現在美國銀行股的身上,如高盛都大幅下呎。可能預期銀行手上持有大量高息債券,在升息下銀行可能會出現虧損。

但市股市總有周期,物極總會必反。或者未來兩個月內會有希望。

[/sociallocker]

江恩小龍-著名江恩理論圖表專家,幷在香港出版多本暢銷書,包括「小龍江恩轉勢日」及「江恩周期與和諧交易」。獲中國內地多間出版社邀請出版江恩理論及技術分析的書籍等,包括「港股實戰入門及技巧」及「神奇的江恩轉勢日」]]>

美國由稅改等措施無不是想將資金回流去美國,而且製造恐慌去爲美債製造需求及買家。

但讀者必須留意,如德國的銀行股股價大幅下滑,如聯儲局公布35間美國大型銀行第二輪壓力測試結果,只有德意志銀行未能通過。德銀市值大幅下滑可能預示著該行將退出一個主要歐洲指數,從而危及到該行在追踪基準股指的大型基金中的地位。但股價下跌同樣情况同樣出現在美國銀行股的身上,如高盛都大幅下呎。可能預期銀行手上持有大量高息債券,在升息下銀行可能會出現虧損。

但市股市總有周期,物極總會必反。或者未來兩個月內會有希望。

[/sociallocker]

江恩小龍-著名江恩理論圖表專家,幷在香港出版多本暢銷書,包括「小龍江恩轉勢日」及「江恩周期與和諧交易」。獲中國內地多間出版社邀請出版江恩理論及技術分析的書籍等,包括「港股實戰入門及技巧」及「神奇的江恩轉勢日」]]>

下半年展望:債市問題仍持續