2018年股市前瞻(三) 債券熊市

寫於2018年1月13日並刊登於香港經濟日報集團智富雜誌專欄中2018年筆者曾多次重覆一個重點是,必須留意及小心債券,其次為樓市,最後才是股市。2018年的開始,不單是股市上升,而且美債的息率亦大幅上升。提防債券的熊市或者很快會重來。

全球由美國為首十年的QE,不單美國及歐洲開始減買債規模。而QE的始祖日本央行根據《彭博》報導,日本央行(日銀)9日凌晨宣布,針對10至25年期以及25至40年期的日本國債購買金額,分別減少100億日圓,也就是10至25年後到期的日債從原先的1800億日圓下修至1900億日圓、25年至40年後到期的日債則調降為800億日圓。

同時間,傳統美債是無風險收益率(Risk free rate),但是因為量化寬鬆令到一些新興市場債券及垃圾債成為近十年來市場的新寵兒。如內房債因市場認為的高危產品到依家的一出就一掃而空。而且近十年來美股其中一個最大的上升動力是因為公司可以低息發債去作回購,或者能夠以債渡日去發展一些未賺錢的生意。但未來可以嗎?

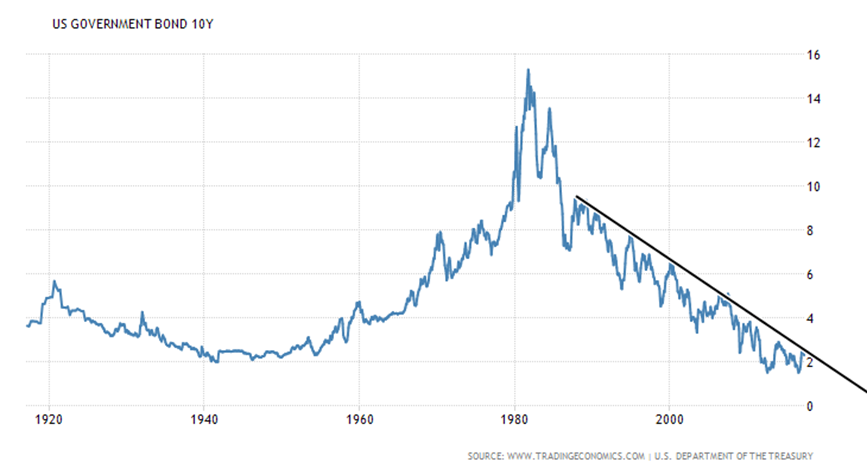

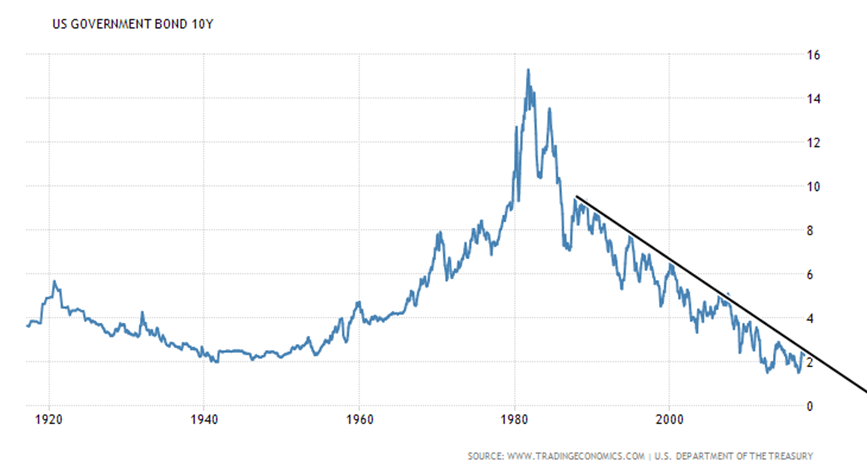

筆者多次提出美國不論十年或者三十年的債息都成了一個均等的三十五年周期,此三十五年是1946-1981走了三十五年的熊市,1981-2016走了三十五年的牛市。而在1981年至2016年之間有一條約20年不破的下降軌,在這幾天美債急升的時間升穿了。先不要說美債會走三十五年的熊市,如果美債未來幾年的反彈幅度是0.236的黃金比率,那十年美債也要上升約4.6厘,如反彈至0.386是約6.78。美債的上升正常情況下其他國家或公司債券定必要上升其發債息率(即價格下跌)。但是如果市場突然出現一些突發因素,那不容少看其震盪的恐怖。所以2018年小心債券的熊市而引發出的災難。

最後恆指或者本輪31200/31600見高位,而港匯近弱方保證,或者見好就收。

]]>

]]>