過去香港樓市下跌不是因為供應量、加息,而是失業潮。資料顯示,本港8月至10月失業率升至3.1%,而餐飲業失業率升至6.1%。但樓市在這氣氛下仍然能處於高位,我們再分析一下。

本次的經濟下滑,是中美貿易戰,而香港的紛爭最多只是其中一個因素。但是現在市民的消費信心也可以在銀行體系中存款可見一二。以8月銀行體系中的港元存款總額開始下跌;同時美元存款大幅上升。就算扣除外基金的資金調撥安排的影響,月內美元存款及外幣存款總額實際仍微升。這也顯示部分市民對轉持美元或其他外幣。也許反映了他們對經濟的擔憂。

資產上升周期已終止

如失業潮惡化,樓市會受影響嗎?短期內可能不會有明顯回調,但中長期會。因為歐美兩個世界都已經重啟量化寬鬆,另外中國貨幣政策轉趨寬鬆,人行資產負債表規模按年增長率也從低位反彈,意味中國開始有機會由緊縮轉去放鬆。明年雖然實體經濟不會好,但是在量化寬鬆環境下,可能仍有一定的支持。正如歐洲長期經濟低迷,但仍能頂上幾年光景。

明年正如筆者在本欄中提到幾個預言︰一、資產價格跌到某個水平止跌,但市民的收入開始減少,然而物價仍然保持貴的水平;二、 2020年全球放水,媒體及市場分析會給予壓力,希望以槓桿放大回報,迫投資者加最後一口槓桿;三、失業潮會慢慢出現︰四、明年經濟會出現假陽春。

「明斯基時刻」在長期的經濟繁榮中,資產價格上漲會導致投機性的貸款增加,而過多投機所產生的債務會造成投資者的現金流緊缺,當債權人要求償還債務時,投資者必須賣掉資產價格,相對穩定的投資物來維持現金流,然而已經沒有交易對手方會支付如此高的資產價格。

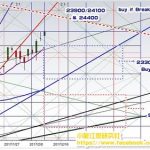

一系列的拋售將導致資產價格進一步下跌,以及流動性緊張,並最終造成資產價格的崩潰。在2017年10月前中國人民銀行行長周小川在談到防範系統性金融風險的重點提醒「明斯基時刻」。 過去10年的資產上升周期,其實在2018年已經終止,未來可能迎接的是三浪回調,或者《道氏理論》的三期的熊市下跌。雖然在量化寬鬆及政策下可能會把浪延續,但世局如筆者曾在本欄提出2018年至2020年是為世界的新經濟模式衰退,破壞而重建的一個世局。至於這最後一口槓桿,你是否要加,交由讀者決定。

快將有解決措施推出

最後,如上期本欄提出由占星提出開於香港局勢的11月21日及11月27日的日期,11月21日水逆之後交通及市面的情況好轉,及11月27日美國通過了法案,由於海王星的運動比較慢,可能變化的影響會慢慢顯現。筆者仍然期待在本年12月及明年1月會有一些措施推出,解決本次紛爭。希望好轉情況希望在未來會持續。至於美國的法案好壞留給歷史及大家判斷。但最少證明了時間及周期永遠是最前瞻性!

2020年香港失業潮及樓市前景?