來源公衆號:天風晨曦交易視點

橋水基金 CEO 達里奧先生在 5 月 22 日發佈在 linkedin 的文章《The Big Cycles Over The Last 500 years》是 ChangingWorld Order 系列的最新更新,對此作了非常詳細的闡述。

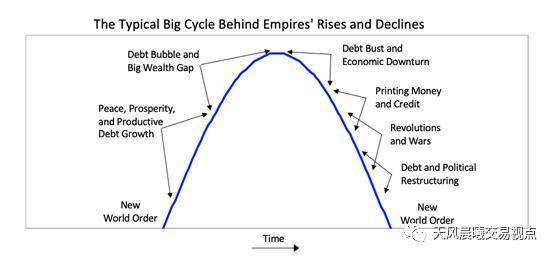

01 一個帝國的生命週期

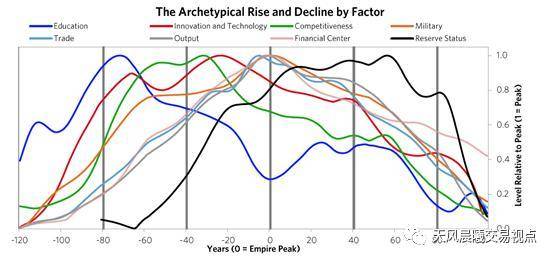

正如人類的生命週期一般持續 80 年(上下)且沒有兩個完全相同但大多數是相似的一樣,帝國也有一個類似的生命週期,並且它有自己的典型模式。例如,對我們大多數人來說,在人生的第一階段,我們在父母的指導下,在學校學習,直到我們 18-24 歲,然後我們進入第二階段。在第二階段,我們工作,成爲父母,並照顧那些想要成功的人。我們一直這樣做,直到 55-65 歲,那時我們進入第三階段,我們不再承擔義務,最終死亡。很容易就能知道人們處於什麼階段,因爲有明顯的標記。人們知道識別自己所處的階段並且基於此來正確處理自己與他人的關係是明智的。同樣的道理也適用於國家。圖中顯示了主要階段。這是我在上一章分享的超級簡化的典型大週期。

圖 1 帝國興衰的典型大週期

簡言之,在一套新的規則建立了新的世界秩序之後,通常會有一個和平和繁榮的時期。隨着人們習慣瞭如此,他們越來越多地押注繁榮將持續下去,他們也越來越多地借錢並用以支出,這最終導致了泡沫。隨着繁榮程度的提升,貧富差距也在擴大。最終,債務泡沫破裂,導致印刷貨幣和信用以及內部衝突的增加,導致某種形式的財富再分配的革命,可能是和平的,也可能是暴力的。通常,在週期的後期,贏得上次經濟和地緣政治戰爭的領先帝國相對於繁榮時期崛起的競爭對手來說,實力已經沒有那麼強大,在糟糕的經濟條件和大國之間的分歧下,通常會有某種戰爭。在債務之外,革命和戰爭導致經濟、國內和世界秩序的崩潰,並帶來新的贏家和輸家。然後,贏家聚集在一起,創造新的國內和世界秩序。

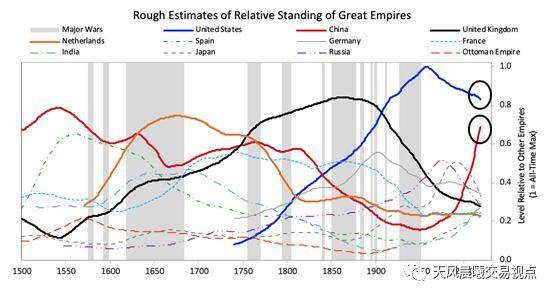

這是歷史上反覆發生的事情。圖表中的線條代表了過去 500 年 11 個最強大帝國的相對實力。在下面的圖表中,你可以看到美國和中國所處的週期位置。正如你所看到的,美國現在是最強大的帝國,它正處於相對的衰落中,中國的力量正在迅速崛起,沒有其他大國與之能比。

圖 2 對大帝國相對地位的粗略估計

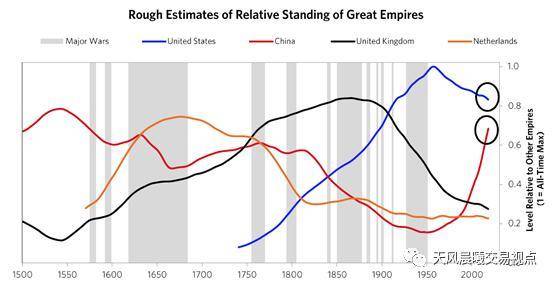

因爲上圖有點繁雜,簡單起見,下圖只顯示幾個最強大貨幣儲備帝國的實力曲線(基於八種實力的測量方法得到的平均值,我們曾在第 1 章解釋過,本章還將更仔細的探討)。

圖 3 主要帝國相對地位的粗略估計

下圖提供了一個更簡化的視圖。如圖所示,美國和中國是世界上僅有的兩個大國,你可以看到它們的每一個大週期,你可以看到它們的力量正在接近,此時,一種或另一種類型的戰爭出現的風險大於領先大國在週期中較早的時候。需要說明的是,我一開始並沒有試圖提出一個觀點,然後去尋找支持它的數據;在我的職業中,這樣做是行不通的,因爲只有準確纔有回報。我只是簡單地收集了反映實力的幾種數據,並把它們合成單一指數,從而得出了這些結果。我懷疑,如果你自己做了這個練習,選擇任何你想要的數據,你會看到一個類似的圖片,我也懷疑,如果你關注這些事情,我在這裏給你展示的東西對你來說是真實的。

出於這些原因,我懷疑我所做的一切都是在幫助你恰當地看待我們所處的位置。重申一下,我並不是在談論未來。我會在本書的最後一章談論未來。所有我想做的是讓你瞭解最新的情況,在這個過程中,明確這些週期是如何在過去工作,提醒你需要密切注意的標記,並且幫助你看到主要國家所在的週期位置,以及未來可能會是什麼模樣。

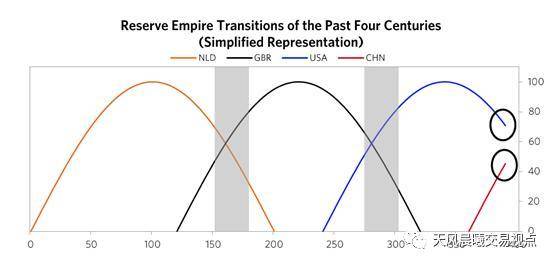

圖 4 過去四個世紀儲備貨幣帝國的變遷

下圖來自第 1 章,大國的實力曲線是通過八項實力指標——教育、創新和技術、競爭力、軍事、貿易、產出、金融中心和儲備地位——來合成的。下圖顯示了這些實力指標平均水平的曲線,其中最近的三個儲備國家(美國、英國和荷蘭)貢獻了的大部分權重。[1]

圖 5 不同因素的典型上升下降週期

正如在第一章中所解釋的,簡而言之,這些優點和缺點是相互強化的。從邏輯上講,教育,競爭力,經濟產出,世界貿易份額等方面的優勢和劣勢,導致其他方面的優勢或劣勢。它們的變動次序廣泛地反映了導致帝國興衰的過程。例如,教育質量一直是其他實力的長期領先指標,而儲備貨幣地位一直是長期滯後指標。這是因爲良好的教育在大多數領域都能帶來優勢,包括創造出世界上最通用的貨幣。這種通用的貨幣,就像世界上的通用語言一樣,傾向於保留下來,因爲使用通用貨幣的習慣持續的時間要長於促使它成爲通用貨幣的實力所持續的時間。

我們現在將更仔細地研究細節,從這些大週期在過去 500 年中的表現開始,然後看看荷蘭和大英帝國的衰落,這樣,你便可以看到這些事情是如何發展的。

1)近 500 年約 4000 字

1 荷蘭帝國與荷蘭盾的興衰

- 在 1500 至 1600 年期間,西班牙帝國是“西方”世界中最傑出的經濟帝國,而明朝統治下的中華帝國是“東方”世界中最強大的帝國,甚至比西班牙帝國更強大(見圖 2 中的綠色虛線和紅色實線)。西班牙人通過在世界各地奪取船隻和軍事力量來獲得財富,他們奪取了大片地區的控制權(佔地球陸地面積的 13%),並奪取了貴重的東西,其中,最重要的就是金銀,金銀是當時的貨幣。正如大帝國相對地位的圖表(圖 3)中橙色線所示,隨着西班牙權力的減弱,荷蘭人獲得了權力。當時西班牙控制了我們現在稱之爲荷蘭的小區域。當荷蘭人在 1581 年變得足夠強大時,他們推翻了西班牙人,然後從 1625 年左右到 1780 年,他們超過西班牙和中國成爲世界上最富有的帝國。荷蘭帝國在 1650 年左右達到巔峯,當時被稱爲荷蘭黃金時代。這一時期是偉大的全球化時期之一,因爲可以乘船去世界上繁榮的各地獲取財富。荷蘭人擁有強大的造船業和經濟體制,在使用船隻、金錢獎賞和軍事力量方面領先他人,這讓他們建立了帝國。荷蘭(正如我們現在所叫的)在大約 100 年裏保持了最強的力量。爲什麼會這樣?

- 荷蘭人是受過良好教育的人,他們非常有創造力——事實上,他們在 17 世紀達到巔峯時,想出了世界上 25% 的主要發明。其中,兩項最重要的發明是:1)獨一無二的優良船隻,可以把他們帶到世界各地,他們憑藉從歐洲所有戰鬥中獲得的軍事技能,在世界各地收集大量財富,2)推動了這些努力的資本主義。

- 荷蘭人不僅在資源配置上遵循資本主義的方法,他們還發明瞭資本主義制度。資本主義制度指的是公共債務和股票市場。當然生產以前就存在,但那不是資本主義,當然貿易以前就存在,但那不是資本主義,當然私有制以前就存在,但那不是資本主義。我所說的資本主義制度,是指大量的人集體借錢,在努力賺錢中購買所有權的能力。當荷蘭人 1602 年創造了第一家上市公司(荷蘭東印度公司)和第一家股票交易所,當他們建立了第一個運轉良好的貸款系統,這個系統可以更容易地創造債務,他們創造了資本主義。

- 他們還創造了世界上第一種儲備貨幣。荷蘭盾是除金銀以外的第一個“世界儲備貨幣”,因爲荷蘭是第一個擴張到世界大部分地區並使其貨幣被廣泛接受的帝國。在這些特質和優勢的推動下,荷蘭帝國相對地位持續上升,直到 1700 年左右,英國人開始強勁發展。

- 荷蘭的衆多投資市場創新及其在創造利潤方面的成功吸引了投資者,使阿姆斯特丹成爲世界領先的金融中心;荷蘭政府將資金引導到各種企業的債務和一些股權投資中,其中最重要的就是荷蘭東印度公司。

- 在這個繁榮時期,其他國家實力也在攀升。隨着其他國家變得更具競爭力,荷蘭帝國變得成本更高,更不具競爭力,它發現維持其帝國的利潤更低,更具挑戰性。最重要的是,英國人在經濟上和軍事上以第一章所述的經典方式變得更加強大。在它們成爲明顯的競爭對手之前,它們在第四次英荷戰爭前的 80 多年的大部分時間裏都有軍事夥伴關係。隨着時間的推移,這種情況發生了變化,因爲他們在同一市場上相遇。荷蘭和英國在經濟問題上有很多衝突。例如,英國人制定了一項法律,規定只有英國船隻可以運送英國進口的貨物,這損害了荷蘭船運公司。荷蘭船運公司的大單生意是將他人的貨物運往英國。英國扣押了荷蘭船隻,並壯大了英國東印度公司。通常,在宣佈全面戰爭之前,當兩國力量相近時,大約有十年的經濟,技術,地緣政治和資本對抗,並試探和恐嚇對方。當時,英國人利用軍事發明建立了更多的海軍力量,他們持續提高相對經濟實力。

- 正如上面帝國相對地位圖表(圖 3)所示,大約在 1750 年,英國人擁有比荷蘭人更強大的力量,特別是在經濟和軍事上,這既是因爲英國人(和法國人)變得更強大,也是因爲荷蘭人變得更弱。正如經典週期(圖 1)所展示的,荷蘭 a)負債增加;b)在財富問題上發生了大量的內部鬥爭(在各州 / 省之間、富人和窮人之間以及力量之間) [2];同時 c)軍事力量減弱——因此荷蘭人的弱勢和分裂,使他們容易受到衝擊。

- 正如典型週期(圖 1)所示的那樣,崛起的大國在戰爭中挑戰現有的主導大國,來檢驗他們的經濟和軍事力量。英國人通過損害荷蘭與其他國家的航運業務來損害荷蘭的經濟。英國人攻擊荷蘭人。其他競爭國家,尤其是法國,以此爲契機從荷蘭搶到航運業務。這場被稱爲第四次英荷戰爭的戰爭,從 1780 年持續到 1784 年。英國人在財政上和軍事上都輕而易舉地勝利了。這使荷蘭人破產,導致荷蘭債務和股票、荷蘭盾和荷蘭帝國崩潰。在下一節中,我們將仔細研究這一崩潰。

- 當時,在 18 世紀末,歐洲內部各種聯盟的國家之間發生了許多戰鬥。雖然世界各地都有類似的戰鬥,但它們幾乎總是這樣,我關注這些戰鬥的唯一原因是我只關注主導大國,而這兩個是主導大國。英國打敗荷蘭後,大不列顛及其盟友(奧地利、普魯士和俄羅斯)在拿破崙戰爭中繼續與拿破崙領導的法國人作戰。最後,在法國大革命開始以來,大約四分之一個世紀的頻繁戰鬥之後,英國及其盟友在 1815 年獲勝。

Table of Contents

2 大英帝國和英鎊的興衰

- 作爲戰後的典型事件,戰勝國(尤其是英國、俄羅斯、奧地利和普魯士)會聚一堂,就新的世界秩序達成一致。這次會議被稱爲維也納會議。在《巴黎條約》中,戰勝國重新設計了債務、貨幣和地緣政治體系,創造了一個新的開端。這爲英國長達 100 年的“帝國世紀”奠定了基礎。在這一世紀,英國成爲了無與倫比的世界強國,英鎊成爲世界主導貨幣,世界繁榮昌盛。

- 典型地,在戰爭時期之後,有一段很長的和平與繁榮期——在這裏是 100 年——因爲沒有哪個國家想要挑戰具有主導地位的世界大國,並顛覆運轉得如此良好的世界秩序。當然,在這 100 年的繁榮期裏,存在着糟糕的經濟時期,即我們所說的經濟衰退,也即過去所稱的恐慌(例如 ,1825 年的英國“恐慌”,1837 年和 1873 年美國的“恐慌”),也存在軍事衝突(例如 , 俄羅斯與以西方歐洲列強爲盟友的奧斯曼帝國之間的克里米亞戰爭),但它們不足以改變這是一個以英國爲首的非常繁榮、和平的時期的世界格局。

- 像在他們之前的荷蘭人一樣,英國人遵循資本主義制度來激勵和資助人們進行集體工作,並將這些商業活動與軍事力量結合起來以開拓全球的機會,從而變得極其富有和強大。例如,英國東印度公司取代荷蘭東印度公司成爲世界上最具經濟支配地位的公司,而且其軍事力量大約是英國政府常備軍事力量的兩倍。這種方法使得英國東印度公司極其強大,也使英國人民非常富有。同期,大約在 1760 年,英國人創造了一種全新的製造物品和致富的方式,同時提高了人們的生活水平。這便是由機器生產,尤其是由蒸汽機所推動的工業革命。因此,這個國民受到良好教育的相對較小的國家,通過將發明、資本主義、大型船舶和其他技術結合在一起而走向全球,並通過強大的軍隊建立了在接下來的 100 年內佔據世界主導地位的大英帝國。

- 倫敦自然而然地取代阿姆斯特丹,成爲世界資本市場中心,並繼續創新金融產品。

- 在這 100 年和平繁榮期的後期,1870 年到 20 世紀 90 年代早期,出現了第二次工業革命,發明涌現,經濟持續繁榮。在此期間,人類的聰明才智創造了巨大的技術進步,這提高了人們的生活水平,也使那些開發並擁有技術的人變得富有。

- 這個時期對於英國來說就像 200 年前的荷蘭人的“荷蘭黃金時代”,因爲它通過八種主要方式提升了國力——出色的教育,新發明和技術,更強的競爭力,更高的產出和貿易,更強大的軍事和金融中心以及更廣泛使用的儲備貨幣。

- 同時,利用這段相對和平與繁榮的時期,其他幾個國家通過廣闊的殖民地變得更加富裕和強大。在這一階段,其他國家照搬英國的技術和方法實現繁榮,並因此產生巨大的貧富差距。例如,這一時期出現了鋼鐵生產技術、汽車的發展、電力的發展及其應用,比如電力在通信上的應用就包括亞歷山大·格雷厄姆·貝爾的電話和托馬斯·愛迪生的白熾燈和留聲機。正是在這個時候,美國成長爲一個世界強國。這些國家變得非常富有,國內貧富差距也越來越大。這一時期在美國被稱爲“鍍金時代”,在法國被稱爲“美好時代”,在英國被稱爲“維多利亞時代”。與通常情況下的領先大國一樣,英國在相對實力下降的同時變得更加放縱,並開始過度借貸。

- 隨着其他國家變得更具競爭力,大英帝國的維護成本變得更高,利潤也更低。最重要的是,如第一章所述,其他歐洲國家和美國在經濟和軍事上都變得更加強大。如上面的帝國地位圖表(圖 3)所示,1900 年前後,儘管英國保持了更強的軍事實力、貿易和儲備貨幣地位,但美國在經濟和軍事上已成爲一個與其可比的強國,並繼續獲得相對實力。

- 從 1900 年到 1914 年,由於巨大的財富差距,第一,關於國家內部如何分配財富的爭論越來越多;第二,歐洲國家之間存在着更大的經濟和軍事力量的衝突和可比性。國際衝突形成聯盟,最終導致戰爭,這在當時是很典型的。在戰爭之前,衝突和聯盟建立在金錢和權力的考慮之上。例如,典型的衝突力量試圖切斷敵人獲取金錢和信貸的途徑,俾斯麥領導下的德國拒絕讓俄羅斯在柏林出售其債券,這導致它們在巴黎出售,從而鞏固了法俄同盟。俄國的貧富差距導致它在 1917 年陷入革命並退出了戰爭,這是另一個關於爭奪財富和權力的戲劇性故事,我在本書的第二部分進行了探討。類似於英國和荷蘭之間的出於經濟動機的航運衝突,德國在戰爭的頭幾年擊沉了五艘駛往英國的商船,這又讓美國捲入了戰爭。坦率地說,導致第一次世界大戰局勢的複雜性令人難以置信,歷史學家們對此進行了廣泛的辯論,這遠遠超出了我的想象。

- 世界各地的各個國家因全球化而捲入這場戰爭,因此,它實際上是第一次世界大戰。一戰從 1914 年持續到 1918 年,估計造成 850 萬士兵和 1300 萬平民喪生。戰爭結束時,西班牙流感爆發,兩年內造成約 2000 至 5000 萬人死亡。所以 1914-1920 是一個糟糕的時期。

3 第一次世界大戰後美利堅帝國及美元的崛起 [3]

- 正如戰後的典型情況那樣,戰勝國(一戰是美國,英國,法國,日本和意大利)開會制定新的世界秩序。這次會議被稱爲巴黎和會,於 1919 年初舉行,歷時六個月,以《凡爾賽條約》簽訂作爲結束。在該條約中,劃分了戰敗國的領土(德國,奧匈帝國,奧斯曼帝國和保加利亞),並將其置於戰勝國的控制之下,而戰敗國則背上鉅額負債,用黃金來償還獲勝國家的戰爭費用。美國這時被公認是領導大國,因此在塑造新的世界秩序中發揮了作用。實際上,“新世界秩序”一詞的出現是參照美國總統伍德羅·威爾遜提出的願景,即各國如何通過全球治理體系(國際聯盟)來追求其集體利益,這一願景很快就失敗了。第一次世界大戰後,美國選擇繼續保持孤立主義,而英國繼續擴張並監督其全球殖民帝國。戰後的貨幣體系在不斷變化。儘管大多數國家都在努力恢復黃金的可兌換性,但在經歷了一段時間的大幅貶值和通貨膨脹之後,貨幣對黃金的穩定才得以實現。

- 德國鉅額的外債負擔爲下述情況奠定了基礎:1) 1920 年至 1923 年期間,德國經歷了戰後的通脹型衰退,並消滅了債務,隨後德國開啓強勁的經濟和軍事復甦;2)其他地方十年的和平與繁榮,這就是“咆哮的 20 年代”。

- 在此期間,美國也遵循經典資本主義方法進行資源分配,紐約成爲比肩倫敦的金融中心,將債務和投資嫁接到各種業務中去。

- 其他國家變得更具競爭力和繁榮,並越來越多地挑戰主導大國。最重要的是,德國,日本和美國以第 1 章所述的經典方式在經濟和軍事上變得更強大。但是,美國是孤立主義者,不是大殖民帝國,因此基本上脫離了正在出現的衝突。如上述帝國地位圖表(圖 3)所示,儘管英國仍保持強勢,但在一戰與二戰期間,德國和日本相對於英國都積攢了力量。

- 典型地,1920 年代積累的債務和貧富差距導致了 1929 年的債務泡沫破滅,進而導致經濟蕭條,貨幣印刷,貨幣貶值和 1930 年代有關財富和權力的內外部衝突。例如,雖然在美國和英國財富和政治權力進行了重新分配,但是資本主義和民主主義得以維持,而在德國,日本,意大利和西班牙,則沒有得到維持。俄羅斯扮演了重要的外圍角色,我就不深究了。當時的中國是一個弱勢,支離破碎的國家,並受到日益崛起的軍國主義和民族主義日本的控制。長話短說,日本人和德國人在 1930 年代初至中期開始擴大領土,這導致了 1930 年代末期直至 1945 年結束的歐洲和亞洲戰爭。

- 通常,在宣佈全面戰爭之前,大約有十年的經濟,技術,地緣政治和資本戰爭,在這一期間雙方力量接近,試探並嘗試恐嚇其他大國。雖然 1939 年和 1941 年歐洲和太平洋戰爭正式開始,但是實際上戰爭是在此之前大約 10 年開始的,最初的有限經濟衝突逐漸發展成爲第二次世界大戰。隨着德國和日本成爲更具擴張性的經濟和軍事強國,它們在資源和對領土的影響方面與英國,美國和法國競爭日益激烈。

- 這引發了第二次世界大戰,發明了新技術的國家贏得勝利(核彈,最重要的但只是新發明的武器之一)。在軍事衝突中超過 2000 萬人直接死亡,而總死亡人數更高。因此,1930-45 年是蕭條和戰爭時期,是一個可怕的時期。

4 第二次世界大戰後美利堅帝國及美元的崛起

- 正如戰後的典型情況那樣,戰勝國(以美國,英國和蘇聯爲核心)開會提出新的世界秩序。佈雷頓森林會議,雅爾塔會議和波茨坦會議是最值得關注的會議,同時還舉行了其他幾次會議,這些會議塑造了新的世界秩序,其中包括劃分世界,重新定義國家和地區影響力,以及建立新的貨幣和信用體系。在這種情況下,世界被分爲美國控制的資本主義 / 民主國家和蘇聯控制的共產主義國家,每個國家都有自己的貨幣體系。德國被分割,美國,英國和法國控制了西德,蘇聯控制了東德。日本處於美國的控制之下,而中國又回到了內戰狀態,內戰主要是關於如何分配財富,這是在共產主義者和資本家(即國民黨)之間進行的。與第一次世界大戰後美國選擇相對孤立主義不同,第二次世界大戰後美國承擔了主要的領導角色,它承擔了大部分經濟,地緣政治和軍事責任。

- 美國遵循資本主義制度。以美國爲首的國家的新貨幣體系是美元與黃金掛鉤,而其他大多數國家的貨幣與美元掛鉤。超過 40 個國家採用了該體系。當時美國擁有全球約三分之二的黃金儲備,而且美國在經濟和軍事上比任何其他國家都強大得多,因此這種貨幣體系運作得最好,且一直持續到現在。至於不屬於該體系的其他國家(最重要的是俄羅斯和那些被併入蘇聯的國家以及蘇聯控制的國家),它們的基礎薄弱得多,最終走向崩潰。與第一次世界大戰後戰敗國揹負沉重債務不同的是,在美國控制下的國家包括戰敗國都通過馬歇爾計劃從美國那裏獲得了大量的財政援助。同時,戰敗國家的貨幣和債務被抹去,那些持有它們的國家失去了所有的財富。大不列顛由於戰爭中的借貸而負債累累,並且面臨着殖民時代的逐漸終結,這導致維持帝國變得不經濟,最終瓦解。

- 在二戰後的這個時期,美國及其盟國和受其影響的國家在資源分配上遵循了經典的資本主義民主方法。紐約作爲世界著名的金融中心蓬勃發展,一個新的債務和資本市場週期開始了。這造成了迄今爲止一個相對和平與繁榮的 75 年。

- 作爲週期中和平和繁榮階段的典型,1950-1970 年期間出現了生產性債務增長和股票市場發展,這對於爲早期創新和發展提供資金至關重要。這最終導致了太多的債務要爲戰爭和國內需求提供資金,這就是所謂的“槍炮和黃油”。越南戰爭和“反貧困戰爭”發生在美國。其他國家也變得過度負債,英國負債過度,導致貨幣貶值,最重要的是佈雷頓森林貨幣體系崩潰(儘管英國和意大利等國的貨幣在此之前已經貶值)。然後在 1971 年,當美國銀行裏很明顯沒有足夠的黃金來滿足黃金的索取權力時,美國違反了它的承諾,把黃金兌換變爲紙幣支付,這結束了類型二的黃金支持的貨幣體系,世界轉向了一個法定的貨幣體系。正如典型週期(圖 1)所展示的那樣,這種法定貨幣體系最初導致了一波鉅額美元和債務創造,導致了一波巨大的通脹浪潮,一直持續到 1980 年至 1982 年,並導致了自大蕭條以來最嚴重的經濟低迷。緊接着是另外三波債務融資的投機、泡沫和蕭條——1) 1982 年和 2000 年的貨幣和信貸擴引發了導致 2000-01 年衰退的互聯網泡沫,2) 2002-07 年的貨幣和信貸擴張產生了導致 2008 年大衰退的房地產泡沫,3) 2009-19 年貨幣和信貸擴張導致了 COVID-19 經濟衰退之前的投資泡沫。每一個週期都將債務和非債務義務(如養老金和醫療保險)提高到越來越高的水平,導致戰後盟國儲備貨幣的中央銀行將利率推至前所未有的低水平,並印刷了前所未有的大量貨幣。同樣經典的是財富、價值觀和政治差距在國家內部擴大,這在經濟衰退期間加劇了內部衝突。這就是我們現在的處境。

- 在這一繁榮的戰後時期,許多國家在經濟和軍事上與主導大國的競爭更加激烈。蘇聯 / 俄羅斯最初採取的是共產主義的資源分配方式,中國和其他一些小國也是如此。這些國家中沒有一個在採取這種做法後變得有競爭力。但是,蘇聯確實發展了核武器,使之成爲軍事威脅,其他一些國家也在逐步發展核武器。這些武器從未使用過,因爲使用它們會產生雙方均被毀滅的後果。由於經濟上的失敗,蘇聯 / 俄羅斯無法同時在 a)帝國,b)經濟和 c)軍事面對美國總統羅納德·里根(RonaldReagan)的軍備競賽。結果蘇聯在 1991 年解體,拋棄了共產主義。在 20 世紀 90 年代的大部分時間裏,其貨幣 / 信貸 / 經濟體系的崩潰對其經濟和地緣政治的影響都是災難性的。在 1980-95 年期間,大多數共產主義國家放棄了傳統的共產主義,世界進入了全球化和自由市場資本主義的繁榮時期。

- 在中國,1976 年毛澤東的逝世導致鄧小平在經濟政策上的轉變,將資本主義的要素包括大企業的私有制、債務和股票市場的發展、偉大的技術和商業創新,甚至還有億萬富翁資本家隊伍的繁盛引入中國,但這些依舊在共產黨的嚴格管制之下。由於這一轉變以及世界同時向更大程度的全球化轉變,中國在大多數方面都變得更加強大。例如,自 1984 年我開始訪問中國以來,中國人口的受教育程度顯著提高,人均實際收入增加了 24 倍,中國已成爲世界上最大的貿易國(超過美國在世界貿易中的份額)、技術領先的競爭對手、擁有世界上最大規模的外匯儲備且比第 2 名大一倍、新興世界最大的放貸者 / 投資者、第二大軍事強國以及美國的地緣政治對手。並且,中國實力的增長速度遠遠快於美國和其他“發達國家”。

- 與此同時,由於先進的信息 / 數據管理和人工智能補充人類智力,我們正處於一個偉大的發明時期,美國和中國領先。如第一章開頭所示,人類的適應性和創造性已被證明是解決問題和創造進步的最大力量。此外,由於世界比以往任何時候都更加富裕和富有技能,如果人們能夠共同努力,把整個蛋糕做得儘可能大,並把它分好,就有巨大的能力讓世界變得比以往任何時候都更美好。這就是我們現在的處境。

正如你所看到的,這三個大國的興衰都遵循了第一章所述的經典劇本以及本章開頭概括的簡化模型,儘管每一次都有其獨特之處。

現在讓我們更仔細地看一下這些案例,尤其是衰落的案例。

02 更近距離的觀察近 500 年來主導帝國的興衰

1 荷蘭帝國和荷蘭盾

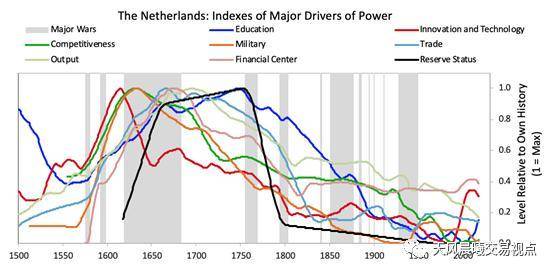

在我們談到荷蘭帝國和荷蘭盾的崩潰之前,讓我們先來看看興衰的整個曲線。雖然我之前向您展示了荷蘭帝國的綜合實力指數,但下圖顯示了八種實力的分項曲線,這些因素綜合作用導致荷蘭從 1575 年開始興盛到 1780 年開始衰落。從中,你可以看到興衰背後的故事。

圖 6 荷蘭綜合實力驅動因素指數

在 1581 年宣佈獨立後,荷蘭人與西班牙人進行抗衡並建立了一個全球貿易帝國,該帝國主要通過第一家大型公司,荷蘭東印度公司負責全球三分之一的貿易。如上圖所示,憑藉強大的教育背景,荷蘭人在許多領域進行了創新。他們在 17 世紀初期創造了大約 25%的全球發明,[4] 其中最重要的是造船業,這大大提高了荷蘭的競爭力及其在世界貿易中的份額。在這些船隻和爲這些探險提供金錢的資本的推動下,荷蘭人成爲了世界上最大的貿易商,在世界貿易中佔了三分之一的份額。[5] 隨着船隻周遊世界,荷蘭人建立了一支強大的軍隊來捍衛它們及其貿易路線。

荷蘭人因爲貿易上的成功而變得富有。其人均收入上升至大多數歐洲其他主要大國的兩倍以上。 [6]他們在教育上投入了更多。識字率是世界平均水平的兩倍。他們創建了一個從新世界到亞洲的帝國,並建立了第一個大型證券交易所,同時阿姆斯特丹成爲世界上最重要的金融中心。荷蘭盾成爲第一個全球儲備貨幣,在所有的國際貿易中佔三分之一以上。[7] 基於這些原因,在 1500 和 1600 年代後期,荷蘭人成爲了全球經濟和文化強國。他們憑着僅一二百萬人做到了這些。以下是他們爲建立並維護自己的帝國所進行的戰爭的簡要摘要。如圖所示,這些都是關於金錢和權力的。

- 八十年戰爭(1566-1648):這是荷蘭對西班牙(那個時期最強大的帝國之一)的起義,最終帶來了荷蘭的獨立。新教荷蘭人想要擺脫西班牙的天主教統治,並最終設法成爲事實上的獨立者。在 1609 年至 1621 年之間,兩國停火。最終,荷蘭人在與《威斯特伐利亞和約》一起簽署的《明斯特和約》中被西班牙承認爲獨立國家,從而結束了八十年戰爭和三十年戰爭。[8]

- 第一次英荷戰爭(1652-1654)_:_這是一場由貿易引發的戰爭。更具體地講,更具體地說,爲了保護英國在北美的經濟地位,並破壞與英國競爭的荷蘭貿易,英國議會於 1651 年通過了第一部航行法,該法令強制其美國殖民地的所有貨物必須由英國船隻來運輸,這在兩國之間引起了敵對。[9]

- 荷蘭-瑞典戰爭(1657–1660):這場戰爭的中心是荷蘭人希望在高利潤的波羅的海貿易路線上維持較低的通行費。這一情形在瑞典向荷蘭盟國丹麥宣戰時受到了威脅。荷蘭人擊敗了瑞典人,並維持了對其有利的貿易協定。[10]

- 第二次英荷戰爭(1665 年至 1667 年):英格蘭和荷蘭再次爲另一起貿易爭端而戰,這場貿易爭端又以荷蘭的勝利告終。[11]

- 法荷戰爭(1672-1678)和第三次英荷戰爭(1672-1674):這也是一場由貿易引起的戰爭。它一方面發生在法國和英國之間,另一方面發生在荷蘭(被稱爲聯合省),神聖羅馬帝國和西班牙之間。[12] 荷蘭人在很大程度上阻礙了法國征服荷蘭的計劃,並迫使法國降低了對荷貿易的部分關稅,[13]但是這場戰爭比以前的衝突更爲昂貴,增加了荷蘭的債務負擔,並帶來了財政上的衝擊。

- 第四次英荷戰爭(1780-1784 年):這場戰爭是在荷蘭人和迅速強大的英國人之間進行的,其中一部分是英國爲了報復荷蘭在美國獨立戰爭中對美國的支持。戰爭以荷蘭人的重大失敗而告終,戰爭和最終和平的代價加速了荷蘭盾作爲儲備貨幣的終結。[14]

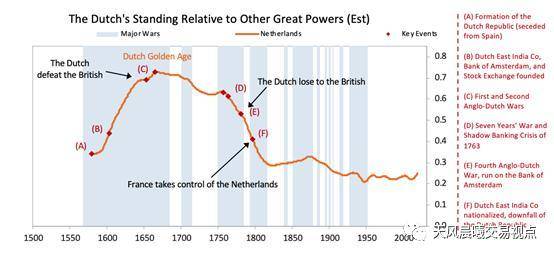

下圖顯示了關鍵戰爭時期荷蘭的實力指數。

圖 7 荷蘭相對其他強國的地位(估計)

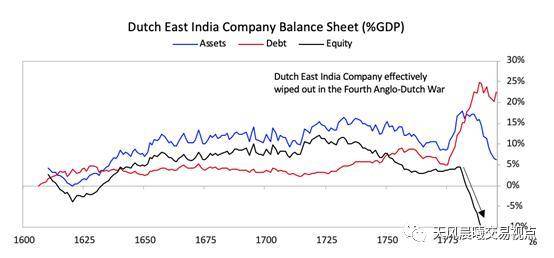

如圖所示,荷蘭衰落的種子在 17 世紀後期種下,它們開始失去競爭力,並在全球範圍內過度擴張,試圖支撐一個成本高昂而不是盈利的帝國。下降的競爭力損害他們的貿易收入同時,增加的償債負擔也壓迫着他們。海外業務收入也發生了下降。富裕的荷蘭人將現金轉移到國外,以從荷蘭的投資中抽身並轉向英國的投資,其因強勁的收益增長和更高的收益率更具吸引力。[15] 儘管債務負擔在 17 世紀的大多數時間裏一直在增長,[16]荷蘭盾仍然是世界公認的儲備貨幣,這僅因爲荷蘭盾的功能和對它的信仰。[17](如前所述,儲備貨幣的地位的變動通常滯後於其他導致帝國興衰的關鍵因素的衰退。)如上第一張圖表的黑線所示(指定了貨幣用作儲備的程度)在荷蘭帝國開始衰落之後,荷蘭盾仍被廣泛用作全球儲備貨幣,直到開始於 1780 年並於 1784 年結束的第四次英荷戰爭之前。[18] 在美國獨立戰爭期間,崛起的英國人和衰落的荷蘭人之間一直醞釀的衝突在荷蘭人與殖民地進行武器交易後升級了。[19]爲了報復,英國人對加勒比海的荷蘭人進行沉重打擊,並最終控制了東印度羣島和西印度羣島的荷蘭領土。[20]戰爭導致荷蘭人需承擔大量開支來重建其破舊的海軍:荷蘭東印度公司損失了一半的船隻[21]並無法使用其主要貿易路線,同時要從阿姆斯特丹銀行大量借錢維持生計。戰爭迫使荷蘭人積累了更多的債務。[22] 荷蘭人輸掉了戰爭的主要原因是,他們爲了國內的開銷而對軍事力量缺乏投資,使得海軍變得比英國的海軍弱得多。[23]換句話說,他們試圖用儲備貨幣同時爲槍支和黃油買單,儘管擁有領先地位的儲備貨幣和有很強的借貸能力,但並沒有足夠的購買力來保持軍事實力,並且在財政和軍事兩個方面都被實力較強的英國人擊敗。 最重要的是,這場戰爭摧毀了荷蘭東印度公司的盈利能力和資產負債表。[24]儘管這些由於其競爭力衰退已經在下降,但英國在荷蘭海岸和荷蘭東印度羣島的封鎖導致的貿易崩潰,使其加速陷入了流動性危機。[25] 如下所示,它在第四次英荷戰爭中遭受了重大損失,並開始從阿姆斯特丹銀行大舉借款,因爲它對荷蘭政府來說具有系統重要性。

圖 8 荷蘭東印度公司資產負債表(%GDP) [26]

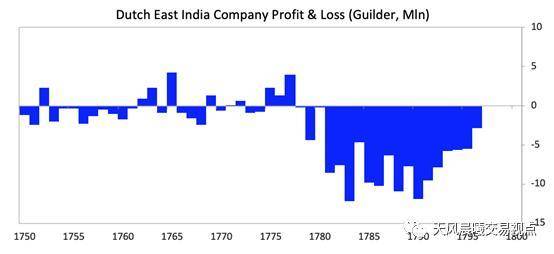

如下圖所示,荷蘭東印度公司實際上是具有經濟和軍事力量的公司,它在 1780 年開始承受損失,在第四次英荷戰爭期間損失慘重。

圖 9 荷蘭東印度公司利潤 & 損失(荷蘭盾,百萬)

由於阿姆斯特丹銀行的儲戶意識到該銀行正在“借出”剛印刷的荷蘭盾以拯救荷蘭東印度公司,因此阿姆斯特丹銀行出現了擠兌現象。 [27] 隨着投資者撤資,借貸需求上升,黃金變得比紙幣更受青睞,於是那些擁有紙幣的人在阿姆斯特丹銀行將其兌換成黃金,但是顯然黃金的存量並不能滿足這些需求。在這場戰爭中,很明顯荷蘭人會承擔損失,儲戶預期銀行會印刷更多荷蘭盾,並使貨幣貶值,因此銀行和荷蘭盾的擠兌加速了。[28]由於貨幣(荷蘭盾)是和貴金屬掛鉤的,隨着貨幣供應增加,投資者也清楚的知道發生了什麼,他們傾向於將貨幣換成黃金和白銀,所以黃金和白銀的需求比例上升了,這樣的現象一直持續到阿姆斯特丹銀行耗盡其持有的貴金屬。貨幣供應持續飆升,然而貨幣需求卻下降了。

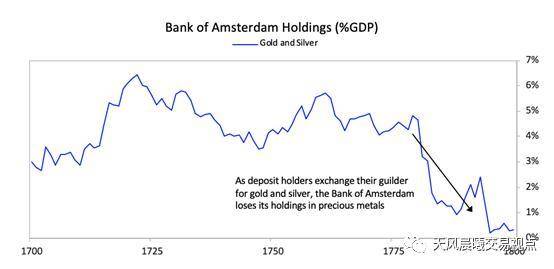

圖 10 阿姆斯特丹銀行股權價值(%GDP)

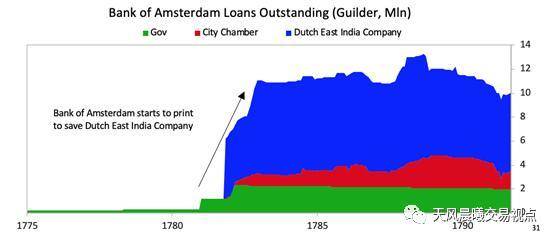

因爲荷蘭東印度公司對經濟具有重要意義,而且其在荷蘭金融體系尚有未償還債務,因此它太重要了,不能倒閉,阿姆斯特丹銀行別無選擇,只能開始“借出”大量新發的荷蘭盾給公司。在戰爭期間,政策制定者還利用銀行給政府放貸。[29]下圖顯示了在第四次英荷戰爭期間,銀行資產負債表上的貸款激增(注:戰爭開始時大約有 2000 萬荷蘭盾未償還)。[30]

圖 11 阿姆斯特丹銀行未償還貸款(荷蘭盾,百萬) [31]

利率上升,且阿姆斯特丹銀行不得不使貨幣貶值,這降低了其貨幣具有儲藏價值的可信度。 [32]在危機的這一刻,該銀行多年來發行的硬通貨“紙幣”數量遠遠超過了能夠兌現的數量,這導致了經典的阿姆斯特丹銀行的擠兌,從而導致了荷蘭盾的崩潰。[33] 最後英鎊取代荷蘭盾,成爲主要的儲備貨幣。

正如我在第 1 章關於帝國興衰的簡要總結以及第 2 章對貨幣,信貸和債務運作的描述,發生在荷蘭的事情是十分典型的。在貨幣,信貸和債務週期方面,阿姆斯特丹銀行從第 1 種貨幣體系演變成第 2 種貨幣體系。一開始銀行以 1:1 (金屬:紙幣)的比例發行紙幣,這提供了一種更加便捷的硬通貨形式。相對於硬通貨而言,貨幣索償權隨後得以提高,從而逐漸演變爲第 2 種貨幣體系。在這種貨幣體系中,紙幣雖然本身沒有任何價值,但似乎也獲得和硬通貨(硬幣)一樣的價值。這種貨幣體系的轉換通常發生在存在經濟壓力和軍事衝突時期。但貨幣體系的轉換是有風險的,因爲貨幣體系的轉換會降低對貨幣的信任度並增加類似銀行擠兌的風險。儘管我們不會深入探討戰爭的具體細節,但在此期間決策者採取的措施導致了荷蘭金融實力受損,因爲當權力發生明顯轉移,失敗的國家 / 地區的損益表和資產負債表狀況不佳時,這些措施就是非常典型的,因此值得拿來探討。這段時光最後以英鎊取代荷蘭盾爲世界儲備貨幣,倫敦超越阿姆斯特丹,成爲世界金融中心作爲結束。

在接近兩個世紀的時間裏,阿姆斯特丹銀行的存款(即持有的短期債務)一直是可靠的儲藏財富的方式,現在存款開始大幅折價被兌換成荷蘭盾硬幣(由黃金和白銀製成)。[34] 銀行利用其持有的其他國家債務(即其外匯儲備)在公開市場上購買自己的貨幣以保證存款的價值,但它缺乏足夠的外匯儲備來支撐荷蘭盾不貶值。[35] 儲戶都想變現自己的存款,而不是僅僅持有阿姆斯特丹銀行能夠兌現的承諾,因此該銀行的存款從 1780 年 3 月的 1700 萬荷蘭盾暴跌至 1783 年 1 月的 300,000 盾。[36]

阿姆斯特丹銀行的貨幣耗盡,標誌着荷蘭帝國和荷蘭盾作爲儲備貨幣時代的終結。1791 年,銀行由阿姆斯特丹市接管,[37] 。1795 年,法國革命政府推翻了荷蘭共和國,並建立了附屬國。[38]荷蘭東印度公司在 1796 年被收歸國有,其股票變得一文不值,公司執照也於 1799 年到期。[39]

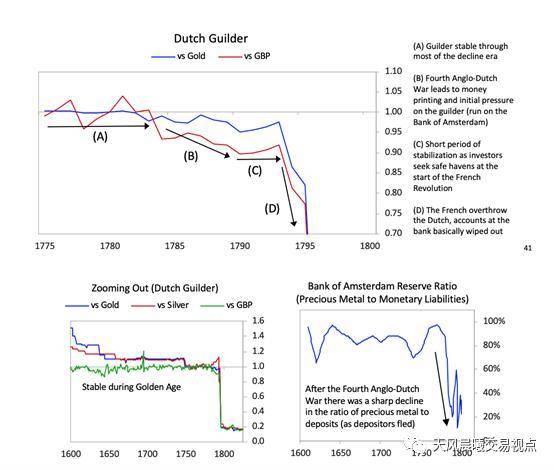

下圖顯示了荷蘭盾與英鎊 / 黃金之間的匯率;顯然,該銀行不再具有任何信譽,並且該貨幣不再是儲藏財富的良好手段,投資者便逃向其他資產和貨幣。[40]

圖 12 荷蘭盾匯率與阿姆斯特丹銀行準備金率 [41]

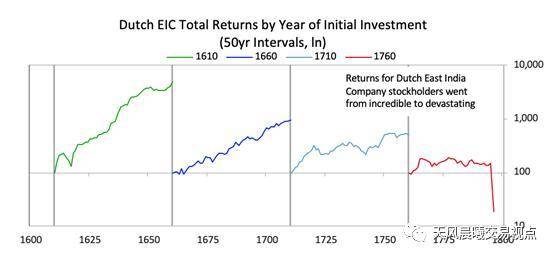

下圖顯示了從不同年份開始投資者持有荷蘭東印度公司股票的回報。與大多數泡沫公司一樣,它開始時運作良好,擁有不錯的基本面,即使當基本面開始變差,也還是吸引了很多的投資者,但是它負債開始不斷增加,直到惡化的基本面和過重的債務負擔使公司破產。

圖 13 荷蘭東印度公司初始年度總回報

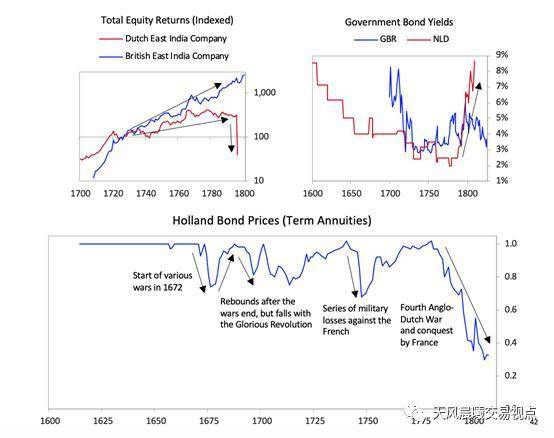

通常,隨着主導帝國勢力的衰退和新興帝國勢力的崛起,衰退帝國的投資收益率相對於新興帝國投資收益率會有所下降。例如,如下圖所示,對英國東印度公司的投資收益遠遠超過對荷蘭東印度公司的投資收益,同時相對於英國政府債券的投資收益,投資荷蘭政府債券的收益是可怕的。以上幾乎反映了這兩個國家的所有投資。

圖 14 英國和荷蘭股票、國債價格表現 【42】

注:下方圖表展示了荷蘭國債價格走勢,1672 年由幾次戰爭引發價格下跌,隨後 1675 年在戰爭結束後價格恢復,但陷入光榮革命再次引發下跌,1725 年-1750 年間由於一系列的對法戰爭中的失利引起價格大幅下跌,最後一輪的下跌發生在第四次英荷戰爭以及被法國侵略時期。

2 大英帝國和英鎊

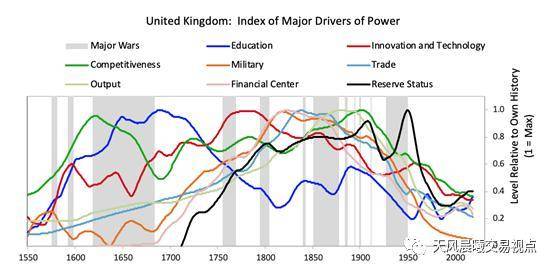

我們在瞭解英帝國和英鎊崩塌前,先快速回顧一下其崛起和衰落的過程。在此之前,我曾向您展示過英帝國綜合實力指數,下圖展示了組成綜合實力指數的八個分項指標,圖中展示了這些指標如何從 1700 年附近開始上升和 1900 年早期拐頭向下的過程。透過這張圖,您可以瞭解到這些指標在上升和下降過程中背後的故事。

圖 15 英國綜合實力 驅動因素指數

伴隨着競爭力、教育和創新 / 科技(典型的象徵實力提升的先行指標)指標穩步走強,大英帝國於 1600 年之前開始崛起。如前所述,在 1700 年代的後期,英國的軍事力量愈加卓越,並在第四次英荷戰爭中打敗當時主導世界經濟和擁有儲備貨幣的競爭對手,並且成功的戰勝了其它的歐洲競爭對手,如在與法國的數次衝突中取得勝利,並於 1800 年代早期的拿破崙戰爭的勝利中站上巔峯。自此,大英帝國逐步成爲世界經濟的主導力量並在此過程中變得極其富有。英國在 19 世紀巔峯時期,其僅佔世界人口比重 2.5% 的人民創造出了佔全球 20% 的收入和控制超過全球 40% 的出口貿易。經濟力量與軍事實力齊頭並進,並伴隨着英國東印度公司在全世界的征服,英國變爲號稱“日不落帝國”的強大帝國。到第一次世界大戰前夕,英國控制着全球超過 20% 的土地面積和 25% 的人口。隨之而來的是,首都倫敦開始成爲世界金融中心,英鎊成爲全球儲備貨幣。19 世紀末,在其他實力指標開始下降、美國和德國等強大對手崛起之後,英鎊的儲備地位一直很好地保持着,這是很典型的。如上圖所示,1900 年前後,隨着競爭對手的浮現,幾乎所有衡量英國相對實力的指標均開始下滑。與此同時,貧富差距過大引發的內部矛盾開始顯露。如您所知,儘管英國贏得了第一、二次世界大戰,但是欠下了大量的債務,維持帝國的成本更高而非盈利更多,對手們也更具競爭力,而過大的貧富差距導致了黨派的隔閡。

由於我之前已經概述過 1914 年至第二次世界大戰結束期間所發生的事情,我將先行跳至 1949 年第二次世界大戰結束後也就是我們所在的當今世界秩序的開端。我將主要關注英鎊是如何喪失其儲備貨幣地位的。

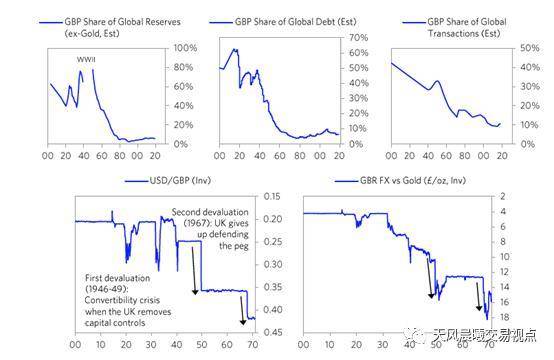

儘管美國早已在第二次世界大戰結束之前就已經在軍事、經濟、政治和金融領域趕超英國,但英鎊作爲全球儲備貨幣的地位卻是在第二次世界大戰結束超過 20 年之後才被完全取代。正如世界最廣爲流傳的語言在國際事務往來中深度遍及難以被取代一樣,作爲全球通用的儲備貨幣同樣適用於此。就英鎊而言,在 1950 年間,其它國家的央行仍舊儲備了相當份額的英鎊作爲其儲備貨幣,直到 1960 年全球大約半數的國際貿易仍用英鎊結算。但依然,在二戰結束伊始英鎊便開始逐漸失去其地位,因爲聰明的資金能看到英國不斷增長的債務負擔,較低的盈餘,並與美國的財政狀況形成鮮明對比(美國通過戰爭一躍成爲世界最大的債主國以及擁有非常強勁的資產負債表)。

英鎊地位的滑落是一個緩慢的過程,分佈在數年間發生的幾次重大的貶值事件中。在 1946-47 年,經過多番努力使英鎊與其它貨幣自由轉換的嘗試失敗後,1949 年英鎊相較於美元大幅貶值近 30%。儘管短期起到效果,但在之後的二十年中,英國下降的競爭力導致其國際收支持續緊張並在 1967 年達到頂峯,當時全球其它央行積極拋售英鎊儲備貨幣買進美元儲備貨幣。在此期間,德國馬克開始崛起並取代英鎊的地位成爲全球第二大儲備貨幣。如下圖所示。

圖 16 英鎊地位與英鎊匯率

注:下圖左一 1946-1949 年間,英國去除資本管制時,發生英鎊轉換危機引發的英鎊第一次大幅貶值,並在 1967 年英國放棄保衛與黃金掛鉤導致第二次大幅貶值。在接下來的幾頁,我們將覆蓋衰落階段中的詳細細節,首先是 1947 年和 1949 年自由轉換危機中的貶值,其次是在 1950 年到 1960 早年間,英鎊相與美元相對地位的逐漸演化,再者是發生在 1967 年的貿易收支危機和隨後的貶值。

1) 1964 年的英鎊暫停轉換和 1949 年貶值

1940 年代常被稱作英鎊的“危機歲月”。[43]戰爭使英國被迫向盟友和殖民地大量借款[44] ,而這些債務要求通過英鎊償還。這些債務融資爲戰爭做出了大約三分之一的貢獻。當戰爭結束後,英國沒法通過忍受加稅和縮減政府支出的痛苦方式來償還債務,因此必須強制要求前殖民地不主動出售這些債務資產(比如,債券)。

同樣,二戰中英國開始嚴格控制外匯兌換。不論是購買美國的貨物還是美元金融資產,英鎊兌換美元均需要經過英格蘭銀行的授權(例如:經常賬戶和資本賬戶的轉換受到限制)。爲了確保英鎊在戰後發揮國際儲備貨幣的作用,併爲全球經濟向佈雷頓森林貨幣體系的過渡做好準備,必須恢復可兌換性。然而,由於美元已是當時國際貨幣的選擇,全球經濟經歷了嚴重的美元短缺。事實上,當時所有的英鎊區國家(英國和邦聯體國家)由於被迫持有以英鎊計價的債券,只能通過出售貨物和服務以獲取英鎊的流入,並通過吸引美元投資來獲取所需要的美元貨幣。英國經歷了嚴重的收支平衡問題,而這問題則來自於其較弱的外部競爭力,國內的能源危機以及大量戰爭債務侵蝕着英鎊作爲財富保值貨幣的信心。結果,在 1947 年重新恢復自由轉換的努力以徹底失敗告終,緊隨其後的是在 1949 年大幅貶值近 30%,從而使其競爭力得到部分恢復。 [45]

在這一時期,有人擔心過快地恢復自由兌換會導致英鎊貶值,因爲儲蓄者和交易員突然紛紛轉爲持有美元,並且以其來進行交易。然而,美國卻迫切地希望英國可以儘快恢復自由兌換,因爲限制兌換正在減少美國的出口利潤和全球經濟的流動性。[46]英國央行也急於取消資本管制以恢復英鎊作爲全球貿易貨幣的角色、增加倫敦金融部門的收入和鼓勵國際投資者繼續以英鎊作爲儲蓄貨幣[47](包括瑞典、瑞士和比利時在內的一些歐洲債權國政府因缺乏可兌換性而與英國發生了越來越多的衝突)。[48] 根據戰後達成的一個協議,英國將迅速恢復自由兌換,美國將向英國提供 37.5 億美元的貸款 [49] (約佔英國國內生產總值的 10%)。雖然貸款爲應對英鎊可能出現的擠兌提供了一些緩衝,但並沒有改變全球經濟本質上的失衡。

當 1947 年 7 月實行部分可兌換時,英鎊受到了相當大的拋售壓力。由於英國和美國政府反對貶值(因爲大家對 20 世紀 30 年代的競爭性貶值記憶猶新),[50]英國和其他英鎊區的國家轉而採取緊縮政策並限制出售儲備貨幣以維持與美元掛鉤。限制從美國進口 ” 奢侈品 “、削減國防開支、縮減美元和黃金儲備且在英鎊經濟體之間達成協議不將其持有的儲備分散到美元上,[51]** 1947 年 8 月 6 日,英國首相剋萊門特-阿特利發表了戲劇性的講話,呼籲人們再次發揚戰時犧牲精神來捍衛英鎊。

“__在 1940 年,我們被少數人的勇氣、技能和自我犧牲從致命的危險中解救出來。今天,我們又在爲英國進行另一場戰鬥。這場戰鬥不能靠少數人的力量來贏。它需要全國人民團結一致的努力。我相信,這種團結一致的努力將會到來,我們將再次取得勝利。”[52]

演講結束後,英鎊的擠兌速度立即加快。在接下來的五天裏,英國不得不動用了 1.75 億的儲備來捍衛英鎊匯率。[53] 到了 8 月底,英鎊的自由兌換被暫停,這讓美國和其他曾經通過買入英鎊資產並期待能夠迅速兌換成美元的國際投資者非常憤怒。比利時國家銀行行長甚至威脅要停止以英鎊進行交易並要求進行外交干預。[54]

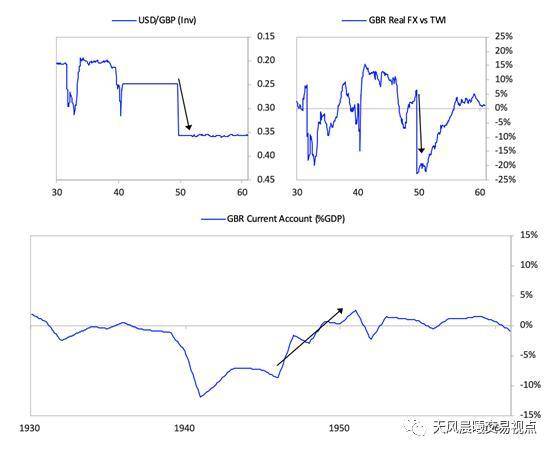

英鎊的貶值在兩年後到來,因爲英國和美國的政策制定者們都意識到英鎊無法以目前的匯率水平恢復自由兌換。英國的出口在全球市場上沒有足夠的競爭力來賺取支持英鎊匯率所需的外匯,外匯儲備正在減少,美國也不願意繼續以低息貸款來支撐英鎊。爲了提高英國的競爭力、助力建立一個雙向貨幣市場及加速恢復自由兌換,雙方達成了英鎊對美元貶值的協議。 [55]1949 年 9 月,英鎊對美元貶值 30%。競爭力恢復,經常項目改善,到了 20 世紀 50 年代中後期,兌換性完全恢復,[56]** 如下圖所示。

圖 17 英鎊匯率與英國經常項目

貨幣的流出使英鎊債務貶值,但並沒有像人們預期的那樣致使其恐慌性拋售,特別是在考慮到英債的基本面仍然非常糟糕。這是因爲有很大一部分的英國資產是由美國政府持有的,目的是爲了恢復兌換性而願意承受估值的衝擊,還有印度和澳大利亞等英聯邦地區的經濟體,這些經濟體的貨幣因政治原因而與英鎊掛鉤。”[57] 這些英聯邦經濟體出於地緣政治的原因而支持英國的決定,並在其後將本國貨幣也對美元貶值,這就降低了貶值帶來的財富損失的顯性程度。儘管如此,戰後的直接經歷還是讓有識之士清楚地認識到,英鎊變得更加脆弱,並且無法再像二戰前那樣在國際上發揮同樣作用。

1) 1950 和 1960 年代支持英鎊的國際努力失敗和 1967 年的貶值

儘管貶值在短期內帶來了幫助,但英鎊在此後的 20 年中將面臨經常性的國際收支緊張。這讓國際政策制定者非常擔憂,他們擔心英鎊價值的崩潰或儲備迅速從英鎊轉向美元,可能會對新的佈雷頓森林貨幣體系造成極大損害(特別是考慮到冷戰的背景和對共產主義的擔憂)。因此,他們做出很多安排試圖支撐英鎊並保有其作爲國際流動性來源的作用。這些安排包括雙邊協議 (1961-64 年),主要構建了世界主要發達國家的中央銀行將通過國際清算銀行向各國提供支持,包括向英國提供多項貸款及國際清算銀行集團協議 1(1966-71 年),向英國提供掉期貸款以抵銷未來英鎊儲備可能下跌所帶來的壓力。[58]

除了這些更廣泛的努力外,英國作爲英鎊區的首領,規定英鎊區內的所有貿易將繼續以英鎊進行,並且所有貨幣將繼續與英鎊掛鉤。由於這些經濟體必須維持與英鎊的掛鉤,因此它們在其他經濟體停止這麼做後還持續以英鎊累積外匯儲備(例如,澳洲在 1965 年時仍有 90% 的儲備是以英鎊爲單位)。[59] 在英國發放的外國貸款也幾乎全部爲英鎊地區。所有這一切的結果是,在 20 世紀 50 年代和 60 年代初,對英國的最佳理解就是其是區域經濟強國及英鎊是區域儲備貨幣。[60] 然而,所有這一切舉措並沒有解決英國欠債過多和缺乏競爭力的問題,所以它沒有賺到足夠的錢來償還債務和支付進口品所需的費用。重新安排本質上只是爲了抵擋不斷變化的潮流而產生的徒勞的權宜之計。他們在 1949 年到 1967 年間幫助英鎊保持了穩定。然而,英鎊在 1967 年就需要再次貶值。

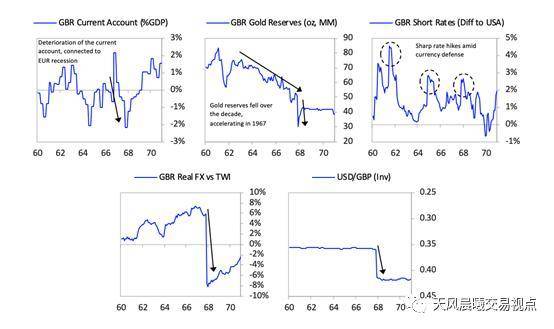

隨着美元開始主導國際貿易結算(約 5 成),在二十世紀六十年代中期,各國央行以英鎊形式持有的外匯儲備的平均比例已降至 20% 左右,但是許多新興經濟體和英鎊區國家的央行依然將外匯儲備的 50% 以英鎊形式持有,並且使用英鎊作爲英鎊區國家雙邊貿易的主要結算貨幣。在經歷了二十世紀六十年代一系列英鎊貶值之後,這一現象最終被徹底終結。同解決諸多其他收支平衡危機類似,英國政策制定者嘗試了許多方法維持英鎊同美元掛鉤,其中包括降低儲備支出、提高利率以及資本管制。但是這些舉措最終都沒有達到效果。當英鎊兌美元匯率在 1967 年暴跌 14% 後,許多英鎊區國家的央行也在持有英鎊作爲儲備金的政策上動搖了——除非英國政府能真正保證英鎊兌美元幣值的長期穩定。

在整個二十世紀六十年代,即便英國經濟增長乏力,英國政府爲了維持英鎊同美元掛鉤,依然減持了約一半的外匯儲備並且維持利率水平高於其他發達國家。在 1961 年和 1964 年,英鎊面臨着很大的拋售壓力,這使得維持英鎊同美元掛鉤只能通過大幅提高利率,大幅提高外匯儲備拋售速度,以及從美國和國際清算銀行獲得短期信貸來實現。到 1966 年,英國政客戲謔地將維持英鎊同美元掛鉤的一系列政策稱爲“英國人的越南戰爭”。[61] 在 1967 年,當英鎊再次面臨極大的拋售壓力時——此時其它發達國家開始提高利率;英國出口貿易出現衰退;同時還受到中東戰爭的影響 [62] ——英國政府最終選擇將英鎊兌美元幣值貶值 14%。

圖 18 英國經常賬戶、黃金儲備、短端利率與匯率

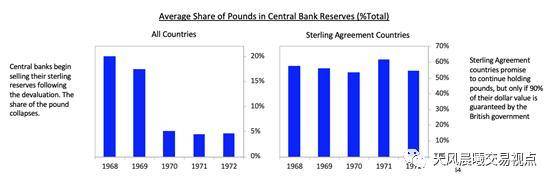

在大幅貶值後,作爲曾經僅次於美元的第二受歡迎的儲備貨幣,各國央行對於英鎊的信心變得十分脆弱。這是自二戰結束以來,各國央行第一次主動拋售英鎊儲備(而不是簡單地減少新儲備中的英鎊),並且開始增持美元、德國馬克和日元。從左下方的圖中我們可以看到,在英鎊大幅度貶值後的兩年內,各國央行持有的英鎊儲備比例發生驟降。在這一時期,英國政府依然說服了大部分英鎊區國家不大規模拋售英鎊。在 1968 年的英鎊協議中,英鎊區成員國同意維持一個英鎊儲備持有比例的最低下限,只要英國政府可以保證,英鎊儲備的美元購買力至少能保持購入時的 90%。因此,儘管像澳大利亞和新西蘭這種英鎊區國家繼續保持了較高比例的英鎊儲備,這僅僅是因爲英國政府承諾了保證英鎊儲備的美元價值穩定。因此,所有在 1968 年之後繼續持有大量英鎊儲備的國家,實際上都持有美元,而英國則承受着英鎊進一步貶值的風險。 [63]

圖 19 英鎊在央行儲備中的比例 [64]

左圖註釋:在英鎊貶值後各國央行開始拋售英鎊儲備。英鎊在儲備中的佔比驟降。右圖註釋:英鎊協議成員國承諾,只要英國政府保證以美元衡量的英鎊儲備價值的 90%,成員國會繼續持有英鎊儲備。

在這一時期,美元也遇到了自己的收支平衡和貨幣問題,我將在接下來的美國與中國部分具體闡述。

[1] 我們通過對不同情況下的關鍵指標進行平均,來顯示這些指標與它們的歷史相關的地方。圖中顯示的值 1 表示該指標相對於歷史的峯值,0 表示低谷。時間軸以年爲單位顯示,0 大致代表了這個國家在其鼎盛時期的時間(當時各指標的平均值處於峯值)。在本節的其餘部分中,我們將更詳細地介紹經典模型的每個階段。雖然圖表顯示了產生全球儲備貨幣的國家,但我們也將大量參考中國,儘管它從未建立儲備貨幣,但它是幾個世紀以來的主要帝國。[2] 一個很好的揭示了荷蘭愛國主義運動盛行的例子 : EncyclopediaBritannica, The Patriot movement, https://www.britannica.com/place/Netherlands/The-18th-century#ref414139 [3] 儘管大部分人認爲美國崛起發生在二戰後,它實際上是從這裏開始的,並在兩次世界大戰中持續。崛起的種子實際上早在 19 世紀就通過美國的教育、創新、競爭力和經濟產出自我強化的過程中就出現了。[4] 根據內部模型粗略估計[5] 根據內部模型粗略估計[6] 根據內部模型粗略估計[7] 在本文中,當談到“荷蘭盾”時,我們通常指的是阿姆斯特丹銀行使用的荷蘭盾鈔票,而不是實物硬幣(也稱爲“荷蘭盾”)。[8] Encyclopedia Britannica, Eighty Years’ War, https://www.britannica.com/event/Eighty-Years-War [9] Encyclopedia Britannica, The Anglo-Dutch Wars, https://www.britannica.com/event/Anglo-Dutch-Wars [10] Israel, Dutch Primacy in World Trade, 1585-1740, 219[11] Encyclopedia Britannica, The Anglo-Dutch Wars, https://www.britannica.com/event/Anglo-Dutch-Wars [12] Encyclopedia Britannica, The Dutch War, https://www.britannica.com/event/Dutch-War [13] Israel, The Dutch Republic: Its Rise, Greatness, and Fall1477-1806, 824-825[14] Encyclopedia Britannica, The Anglo-Dutch Wars, https://www.britannica.com/event/Anglo-Dutch-Wars [15] 在此期間,荷蘭的對外投資普遍增加。對英國資產的投資提供了很高的實際回報。例如,荷蘭人購買英國東印度公司的股票,倫敦金融城向荷蘭投資者出售定期年金 (債券)。獲得進一步的描述, seeHart, Jonker, and van Zanden, A Financial History of the Netherlands,56-58.[16] Hart, Jonker, and van Zanden, A Financial History of theNetherlands, 20-21[17] Quinn & Roberds, “Death of a Reserve Currency,” 13 [18] Encyclopedia Britannica, The Anglo-Dutch Wars, https://www.britannica.com/event/Anglo-Dutch-Wars [19] Encyclopedia Britannica, The Anglo-Dutch Wars, https://www.britannica.com/event/Anglo-Dutch-Wars [20] Encyclopedia Britannica, The Anglo-Dutch Wars, https://www.britannica.com/event/Anglo-Dutch-Wars [21] de Vries & van der Woude, The First Modern Economy, 455[22] de Vries & van der Woude, The First Modern Economy, 126[23] de Vries & van der Woude, The First Modern Economy, 685-686[24] de Vries & van der Woude, The First Modern Economy, 455[25] de Vries & van der Woude, The First Modern Economy, 455-456& https://www.britannica.com/event/Anglo-Dutch-Wars [26]此圖表僅顯示了荷蘭東印度公司以“按國家 / 地區”報告的財務結果,例如荷蘭。它不包括其在亞洲業務的收入和債務的一部分,但包括其在亞洲取回並在歐洲銷售的商品的收入。[27] Quinn & Roberds, “Death of a Reserve Currency,” 17[28] 在這種情況下,“荷蘭盾”是指從阿姆斯特丹銀行拿到的貶值的銀行存款,而不是實物硬幣。For details on the run, see Quinn & Roberds, “Death of a ReserveCurrency,” 16.[29] Quinn & Roberds, “Death of a Reserve Currency,” 17-18[30] Quinn & Roberds, “Death of a Reserve Currency,” 16[31] Quinn & Roberds, “Death of a Reserve Currency,” 34[32] Quinn & Roberds, “Death of a Reserve Currency,” 15-16[33] 阿姆斯特丹銀行領先於時代,使用複式記賬法代替了真實的“紙幣”。See Quinn& Roberds, “The Bank of Amsterdam Through the Lens of MonetaryCompetition,” 2[34] Quinn & Roberds, “Death of a Reserve Currency,” 19, 26[35] Quinn & Roberds, “Death of a Reserve Currency,” 19-20[36] Quinn & Roberds, “Death of a Reserve Currency,” 16[37] Quinn & Roberds, “Death of a Reserve Currency,” 24[38] de Vries & van der Woude, The First Modern Economy, 685-686[39] Encyclopedia Britannica, The Dutch East India Company, https://www.britannica.com/topic/Dutch-East-India-Company ; also see de Vries & van der Woude, The First Modern Economy,463-464[40] Historical data suggests that by 1795, bank deposits were trading ata -25% discount to actual coin. Quinn & Roberds, “Death of a ReserveCurrency,” 26.[41]注:爲了全面反映阿姆斯特丹銀行儲戶可能的經濟狀況,我們假設,在銀行關門時,儲戶每人都得到了按比例分配的仍存放在銀行金庫中的貴金屬(這大約是全額擔保金額的 20%,也就是貶值幅度達 80%)。[42] Gelderblom& Jonker, “Exporing the Market for Government Bonds in the DutchRepublic (1600-1800),” 16[43] For example, see Catherine Schenk, The Decline of Sterling:Managing the Retreat of an International Currency, 1945–1992, 37 (hereafterreferred to as Schenk, Decline of Sterling)[44] See Schenk, Decline of Sterling, 39[45] For an overview of the convertibility crisis and devaluation, seeSchenk, Decline of Sterling, 68-80; Alec Cairncross & BarryEichengreen, Sterling in Decline: The Devaluations of 1931, 1949, and1967, 102-147 (hereafter referred to as Cairncross & Eichengreen, Sterlingin Decline).[46] Schenk, Decline of Sterling, 44[47] Schenk, Decline of Sterling, 31[48] Alex Cairncross, Years of Recovery: British Economic Policy1945-51, 124-126[49] Schenk, Decline of Sterling, 63[50] Schenk, Decline of Sterling, 48[51] Schenk, Decline of Sterling, 62[52] As quoted in Schenk, Decline of Sterling, 62-63[53] Ibid** [54]** Schenk, Decline of Sterling, 66-67[55] For more detail, see Cairncross & Eichengreen, Sterling inDecline, 139-155[56] See also Cairncross & Eichengreen, Sterling in Decline,151-155 for a discussion of other contributing factors** [57]** Schenk, Decline of Sterling, 39, 46; for furtherdescription, see https://eh.net/encyclopedia/the-sterling-area/ [58] 爲了進一步說明這些政策和其他協調政策 , see CatherineSchenk, “The Retirement of Sterling as a Reserve Currency After 1945: Lessonsfor the US Dollar?”[59] John Singleton & Catherine Schenk, “The Shift from Sterling tothe Dollar, 1965–76: Evidence from Australia and New Zealand,” 1162[60] For more detail on the dynamics of the Sterling Area,see Catherine Schenk, Britain and the Sterling Area, 1994[61] As quoted by Schenk, Decline of Sterling, 156[62] Schenk, Decline of Sterling, 174[63] For fuller coverage of this, see Schenk, Decline of Sterling, 273-315*[64] *Data fromSchenk, “The Retirement of Sterling as a Reserve Currency After 1945:Lessons for the US Dollar?,” 25