“如果有人在不久之前告訴我,2020 年會是這樣天翻地覆的一年,我覺得包括我在內的大部分人,都不會選擇相信半點。回頭看來,這完全是因爲類似的事件在我們的人生經歷中從未出現。但若一個人研究過歷史,就會發現這些事件在歷史長河中發生得如此頻繁,頻繁到幾乎是一種必然。”

更具體地說,控制財政政策(即政府支出和稅收的數量和類型)的政府【行政部門】和【立法部門】,以及控制貨幣政策(即貨幣和信貸的數量和類型)的【中央銀行】,宣佈了“史上最大“的財政和貨幣刺激計劃,其中包括大量的直升機撒錢(helicopter money,即直接向公民分配現金)。這個政策在在美國總統 / 國會和美聯儲最近的公開聲明提了很多次,就不再贅述了。

這一波鉅額的現金和信貸“海嘯“(tsunami of money and credit)將會流向何處的細節非常重要,但我現在不必說得太具體。我要做的是嘗試傳達這種現象中最關鍵的啓示,闡明它的機理及其含義。因爲這次的“海嘯”比我們一生中發生的任何事情都要大得多,所以我們需要開拓視野,去咀嚼在此之前的相似案例。

在我詳細闡述當下的事情之前,我想解釋一下爲何要研究非常久遠的歷史來構建我的觀點(perspective)。雖然乍一看來很久以前的案例沒有多大用處,但我花了很大的力氣後,卻意識到事實恰恰相反。

我發現,我在市場上犯下的最大、最痛苦的錯誤,往往是因爲我沒有研究那些發生在歷史長河當中、卻被忽視掉的類似案例(time periods that happened before my lifetime)。當我因爲不知如何判斷【從未發生過的】事情而犯錯時,我總是通過回顧歷史,發現了自己恰恰需要理解,卻錯過了的東西。這促使我不斷努力,趕在犯錯之前先研讀透徹過去的歷史案例。這是我犯錯,反思,然後不斷改善的過程,也助力我學到【痛苦 + 反思 = 進步】的原則。(達里奧著名的 Pain + Reflection = Progress,《原則》一書中有提到)

例如,最近我犯了一個痛苦的錯誤,就是沒有深思熟慮,制定應對傳染病大流行的行動計劃;這個錯誤迫使我和橋水基金的同事們研究歷史,研究過去傳染病爆發和全球大流行,及其歷史上對經濟和市場的影響。我們發現的東西,令人大開眼界。縱觀歷史,我發現傳染病和其他自然條件(例如干旱和洪水)比影響經濟和市場的其他任何因素(包括戰爭和 revolution)都要大得多。

我需要制定應對它們的系統計劃。我怎麼可能忽略了流行病(的影響)?當我捫心自問的時候,我現在正在(以及出色的橋水基金同事們一起)建立一個系統化流程,以便將來與碰上類似的情況時,我們有所準備。就像我們在許多其他事情上建立系統化流程一樣,這樣的系統對我們有很大幫助。正如我對 100 多年以來所有債務危機的研究(可以在我的書《債務危機》中找到相信內容),這使我們能夠很好地以明智的投資策略,去應對 2008 年經濟危機所帶給其他投資者的痛苦與迷茫。

基於這些原因,我相信瞭解未來的要義,在於瞭解歷史中蘊藏的教訓。

至於我要向您展示的內容,請理解,我不能保證我講的都是正確的。我可能繼續犯錯誤(或者成功),而且我的目標也不是讓您相信我。我的目標,只是傳遞我眼中的經濟和市場機器的工作方式,並嘗試表達我和它們打交道的最重要原則(most important principles),以便您隨意取捨。我希望我的所作所爲,能幫您構建起您自己的觀點和原則(perspective and principles),對您有所助益。

與上述目標一致,大約 18 個月前,我開始研究全球各大帝國及其儲備貨幣興衰背後的原理。這項仍在不斷進行的研究令人大開眼界,並且對於塑造我當下的認知(perspectives)非常重要。如果您有興趣瞭解我認爲對理解當下情況最重要的【歷史教訓】,那麼我建議閱讀該研究“不斷變化的世界秩序”(Changing World Order),我將每週更新,新的部分將在每週三的 Linkedin 和 Principles.com 上發佈。

譯者注:溯元育新將保持更新

美國(和其他國家)的財政政策制定者(總統和國會)和貨幣政策制定者(美聯儲和其他中央銀行)在幾天前剛剛頒佈了史上最大的經濟刺激計劃,這將得到整體環境的巨大支持;與之相比,這一政策將帶來的巨大預算赤字,債務以及這些債務的貨幣化(budget deficits, debts, and the monetizations of these debt)。

儘管我們會說這是“史上最大的經濟刺激計劃”,但在類似的計劃歷史上卻並非前所未有。讓我們先看 1930-45 年大蕭條和隨後的二戰時期,併發掘對當下的啓示。

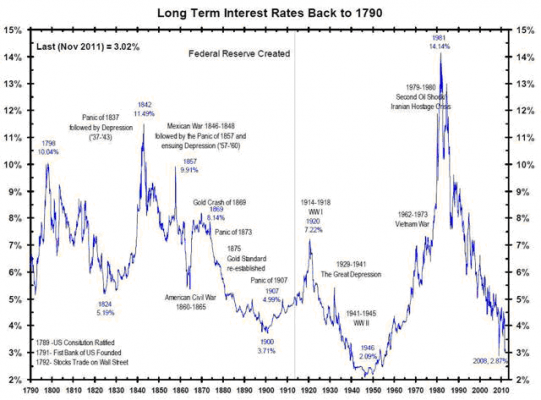

從我以前的著作中可以知道,我相信 1930-45 年是迄今爲止最接近現在的時期。因爲那時像現在一樣,利率達到了 0%的下限。貨幣政策無效,債務高企,全球經濟增長薄弱,財富差距巨大且政治兩極化(large wealth and political gap),正在崛起的新興大國正在挑戰現有的世界強權。爲了應對上述情況(往往是在戰爭年代),政府將會進行大量的財政支出,導致大量政府債務;而當自由市場對這類債券需求不足而其自身又亟待出售時,中央銀行就會通過種種方式,把債務貨幣化(monetize that debt in one way or another)。美國政府現在的赤字將超過 GDP 的 20%,而美聯儲將印製的貨幣和債務購買量將使其債務持有量達到 GDP 的 30%左右,比二次世界大戰的峯值還高。

現在最明顯的問題是,這究竟意味着什麼?有了所有這些新的債務和貨幣涌入市場,利率和通貨膨脹會上升嗎?所有這些債務和印鈔的負擔,誰來承擔,何時承擔?接下來還會發生什麼?我們需要一個非常到位的回答。

稍加研究的話,您會發現 1930-45 年期間的利率沒有上升;如果看的更仔細一點的話,您還會看到在許多其他類似情況下,利率也沒有上升。

接下來我會討論這背後的原理,以及爲什麼我認爲在這種情況下,實際上利率並不需要上升。如果閱讀我更全面的文章“不斷變化的世界秩序”(Changing World Order,Ray Dalio 領英可以讀到),讀者們會發現,低利率環境雖然並不會給金融系統帶來重大的直接風險,但其長期風險卻越來越大 — 即現金和信貸資產(money and credit)不再被視爲良好的財富儲備選項。這最終可能會導致金融市場的重大動盪(produce a big movement out of it),使央行們處於不得不在兩難的情況下做選擇的境地:要麼加息,要麼將貨幣貶值。我不會在解釋這個兩難處境上面話太多時間,因爲專注於理解上述特殊時期的經濟運行原理,是我本篇文章的唯一目標。

接下來的案例研究中,我將向讀者們展示一個核心圖景:決策層們必須用強大的干涉力量,極大地刺激經濟(very stimulative),認真對待債務問題(get very deeply into debt),並讓中央銀行或者其他人購買或處理高額債務,才能控制利率,讓經濟有序運行。

1930-1945 年這段時間的經濟運行原理,一句話來概括就是:美聯儲制定了系統化的收益曲線控制政策(a policy of yield curve control)來穩定經濟和金融市場的運行。

更具體地說,它做出了可靠的保證(credible pledge),購買債券以保證利率在一定水平線上(這類似於日本央行正在採取的行爲,歐洲央行也類似,不過力度小一點)。結果,政府的鉅額借貸需求伴隨着美聯儲的無條件承諾,把債券收益率限制在 2.5%。這一系列動作,創造了貨幣政策和財政政策的半自動協調(semiautomatic coordination),我在《債務危機》一書的 MP3 章節中描述過。

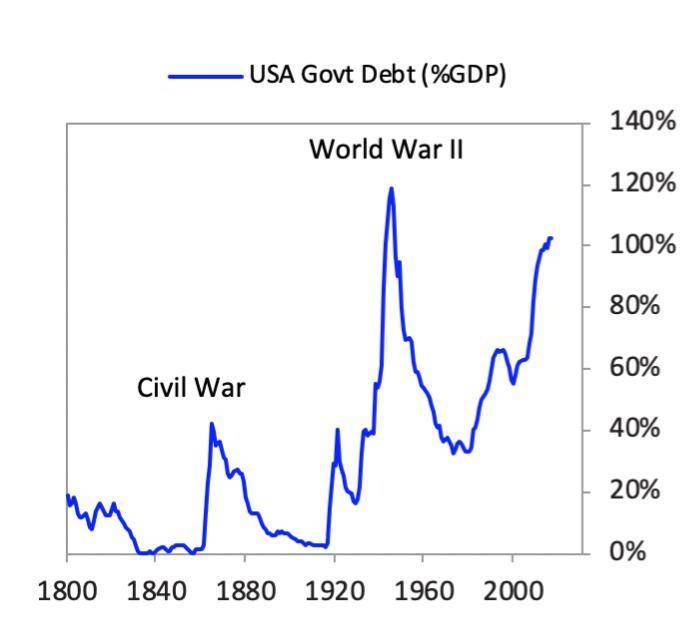

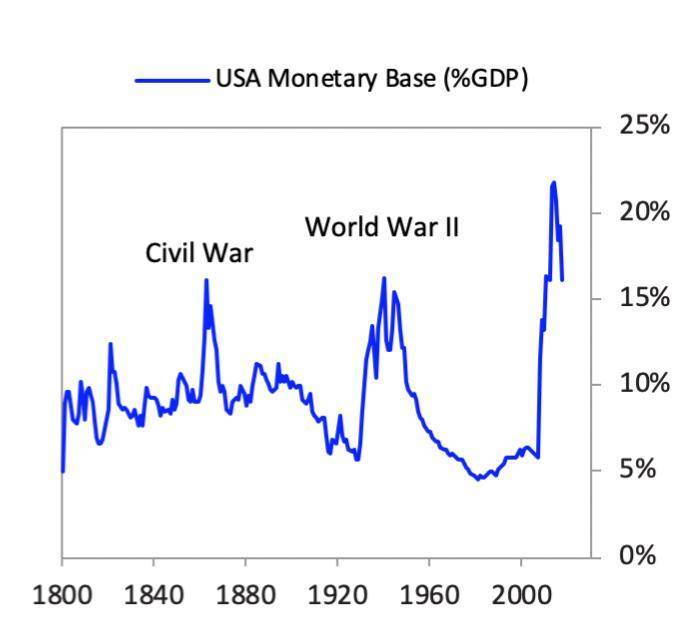

下圖顯示了美國遇到的每次重大沖突期間,政府債務和貨幣基礎(goverment debt and the monetary base,包括銀行的存款儲備金和公衆持有的通貨總量,譯者注-Chien)均大幅增加。

請注意,在第二次世界大戰和南北戰爭中,政府債務也發生了類似的增加,緊接而來的是中央銀行們的債務貨幣化操作。長久以來,幾乎所有國家的戰爭時期都是如此。我們需要再仔細研究研究這些案例,因爲如果在不久的將來局勢急劇惡化,那麼我們可能需要借鑑這些“極端措施”,來對經濟運行進行“極端管制”。

美國政府負債佔 GDP 百分比

美國貨幣基數佔 GDP 百分比

譯者注:

Civil War:美國南北內戰

World War II:二戰

如果您有興趣瞭解更豐富、更復雜的情況,我將在下一部分中詳細介紹。

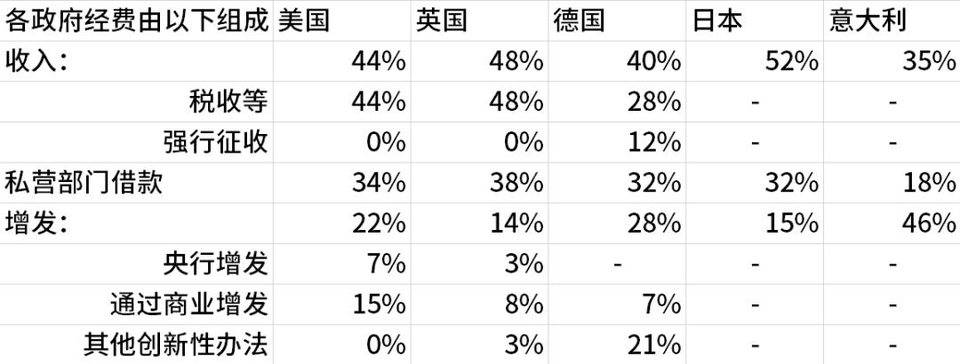

戰爭期間的經濟可能是最適合解釋當下情況的案例。在那種情況下,隨着政府在戰爭上的支出大量增加,所有國家的所有決策者都增加了稅收,借貸和貨幣發行。這就是他們在這種情況下總是會做的。這個不用我多說。

更具體地說,美國參戰後,政策制定者立即開始提高公司和個人稅率,並向公衆發行債務。下表顯示了戰爭期間美國和其他國家 / 地區的政府資助來源,僅使用了實際戰爭年份(即美國的 1941-45 年)中的數據,而忽略了數據極爲不可靠的年份(即 1945 年的德國和日本)。如您所見,他們的稅收、借貸和貨幣發行量都非常大。

譯者注:戰爭經費從何而來 1,溯元育新制表

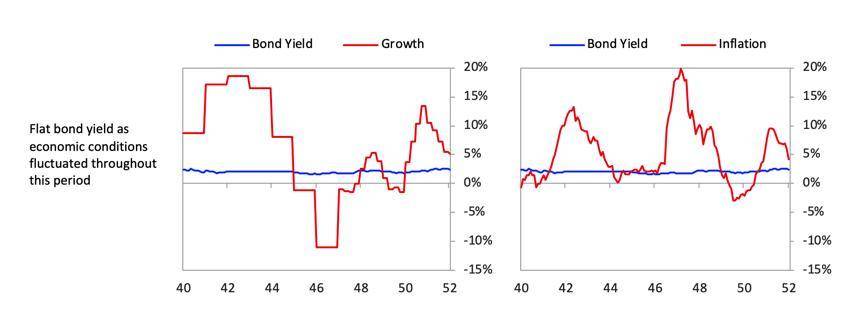

我們值得去好好理解一下,美聯儲是如何在面臨着強大的加息壓力的時候保持利率在一個低位運行。它正是通過收益率曲線控制做到了這一點,即使在增長,通貨膨脹和政府債券發行發生巨大變化的情況下,利率也可以保持穩定。在下面的圖表中,您可以看到長期債券收益率始終穩定在 2% 左右,不管是歷經戰爭所帶來的的巨大經濟波動(伴隨着巨大的經濟增長和防止通貨膨脹飆升所需的價格控制),戰後的低迷還是隨後的恢復時期。1947 年,通貨膨脹達到了戰後的極端水平,接近 20%,1949 年達到了約-3%的低點,而債券收益率幾乎沒有變化。

期間隨着經濟狀況的波動,債券收益率持平

譯者注:

Bond yield:債券收益率

Growth:增長

Inflation:通脹

該政策的運作方式如下:

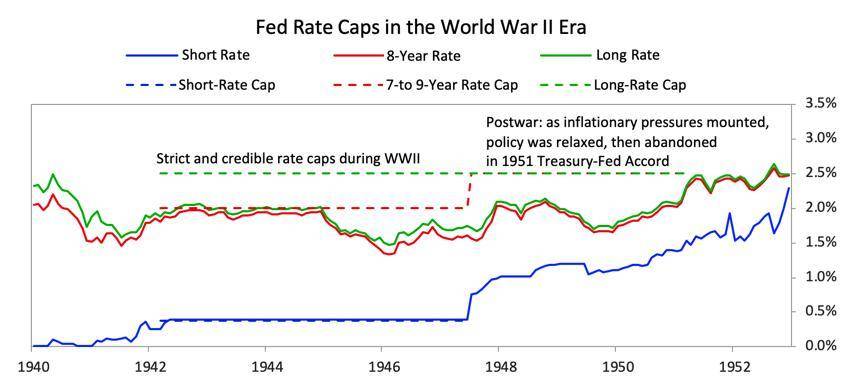

首先,美聯儲對其利率上限制度有一個可靠的長期承諾。它在收益曲線上實施了一系列的利率上限;爲簡單起見,我們選取了一些要點。

如您所見,長期債券的收益率始終高於短期收益率。因此,只要投資者相信利率結構會得到維持,就存在着套利活動,鼓勵投資者借入短期貸款和借出長期貸款(borrow short and lend long)。戰爭期間就是這種情況。戰後,鐵定維持固定匯率的承諾開始受到質疑,特別是在經濟復甦和通脹壓力上升的情況下。1947 年,美聯儲提高了長期利率上限,併爲短期利率提高了更大的靈活性。固定匯率制度逐漸失去效力,該政策最終在 1951 年的美國財政部-美聯儲協議(the 1951 Treasury-Fed Accord)中終止。

二戰期間美聯儲利率上限制度

譯者注:

Short Rate:短期利率

Short Rate Cap:短期利率上限

8-Year Rate:8 年期利率

8-Year Rate Cap:8 年期利率上限

Long Rate:長期利率

Long Rate Cap:長期利率上限

Strict and credible rate caps during WWII:二戰期間嚴格但可靠的利率上限

Post war: as inflationary pressures mounted, policy was relaxed, then abandoned in 1951 Treasury-Fed Accord:戰後隨着通貨膨脹壓力的加劇,政策放鬆了,然後在 1951 年取消了美國國庫券協議

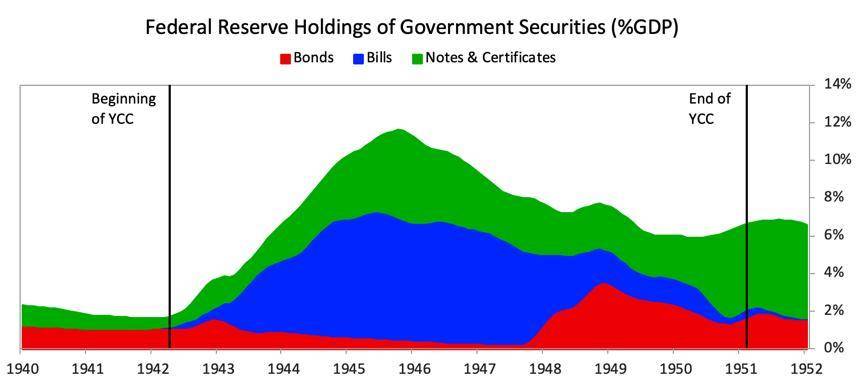

儘管美聯儲沒有直接使用自身資產負債表大量購入各種債券,但它在短期債券市場上注入了大量的流動性。出現流動性供過於求的情況之後,市場上的熱錢就會自動尋找更高收益的金融資產,而這正是美聯儲所想要的 — 讓大家去購買更長期、收益率更高的債券。

在此期間,美聯儲的資產負債表迅速增長,但美聯儲的持倉幾乎全部是短期的,銀行購買了這些債券以提高收益率,從而支撐了利率的上限。美聯儲從私營部門購買了票據,爲銀行提供了廉價的流動性,並削減了儲備金要求。所有這些政策創造了充足的流動性以尋求收益。下圖顯示了戰爭期間美聯儲的資產負債表如何膨脹,但主要是在收益曲線的短期區間內。戰爭結束後,由於收益率曲線政策是否會持續下去(即信譽度水平)變得越來越不明晰,美聯儲被迫進行更多實際債券購買,以維持其期望的債券收益率。

美聯儲持有的政府證券佔 GDP 百分比

譯者注:

Beginning of YCC:債券收益率曲線控制制度開始時

End of YCC:債券收益率曲線控制制度結束時

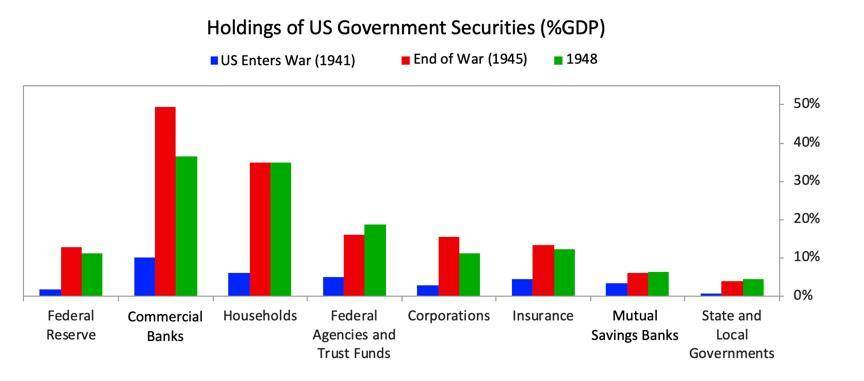

美聯儲對穩定的、向上增長的收益率曲線和充足的短期流動性所作的可靠承諾,使得民營經濟的參與者開始購買政府債券。下圖顯示了戰爭期間和戰爭後政府債券持有量的變化。衆多民營經濟的參與者介入購買政府債券,包括銀行,愛國家庭以及保險公司等其他長期投資者。

各機構持有的政府證券佔 GDP 百分比

譯者注:

Federal Reserve:美聯儲

Commercial Banks:商業銀行

Households:家庭

Federal Agencies and Trust Funds:聯邦機構和信託基金

Corporations:企業

Insurance:保險業

Mutual Savings Banks:互助儲蓄銀行

State and Local Governments:州和地方政府

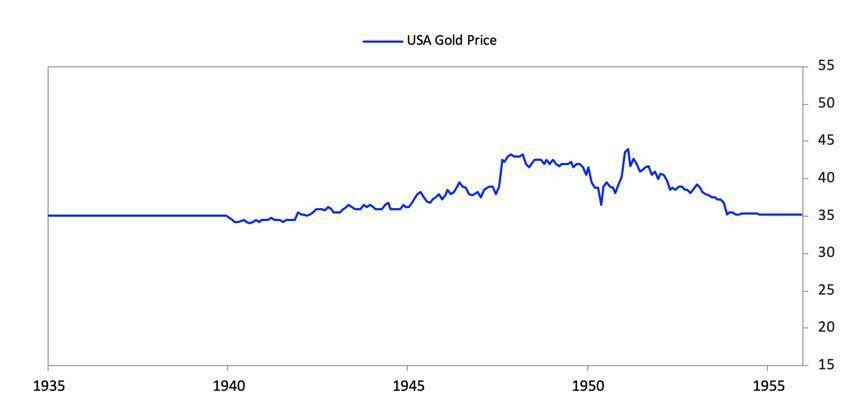

與美聯儲能夠不直接依靠大規模直接購買的情況下支持財政部相一致,美元承受的壓力相對較小。儘管戰後金價上漲,但整個戰爭期間金價基本持平。佈雷頓森林體系下的固定匯率將黃金價格恢復到戰前水平,同時,美國公民持有黃金仍然是非法的。

美國黃金價格

根據美聯儲 1942 年的年度報告:

“如前所述,我們一定會要求商業銀行在未來兩年中承擔一部分公共債務,而美聯儲當局將必須提供相應的準備金。銀行將會從美聯儲借款來實現這一政策。爲此,我們降低了折現率,尤其針對銀行用於購買短期政府證券所觸發的墊款。這將會鼓勵銀行充分使用其現有所有的準備金(reserves),並確保萬一它們被用光了,他們可以以優惠價(preferential rates)從儲備銀行獲得貸款。他們還可以通過以 0.375%(3/8 per cent rate)的固定利率出售國庫券來獲得這些資金。但是,銀行仍需通過美聯儲購買政府債券的行爲、減少自身準備金要求或兩者的結合,來保證仍然有足夠量的準備金以使銀行得以正常運營。”

正如我們之前所描述的,一旦利率爲零且資產購買已經壓縮了整個金融市場的風險溢價(risk premium),最有效的刺激形式就是與財政政策配合的貨幣政策,或我們稱爲“ MP3”(Monetary Policy 3,關於 MP3 政策,可以看 Ray Dalio 的這篇文章,譯者注-chien

https://www.linkedin.com/pulse/its-time-look-more-carefully-monetary-policy-3-mp3-modern-ray-dalio/)。爲了避免新的流動性被卡在現金狀態無法在金融系統中流通,資金被引導到政府債券中,而相應的政府支出可以主動將這些資金引導到實體經濟中形成循環,從而提供有效的經濟刺激。

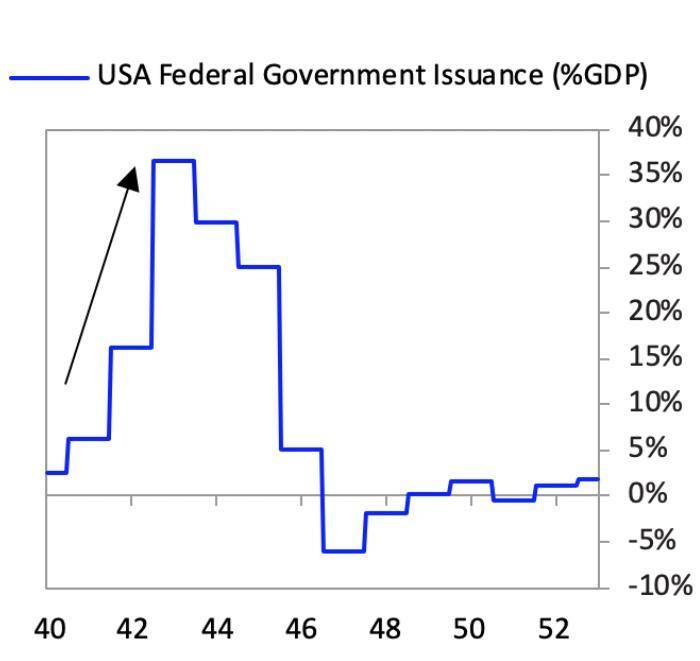

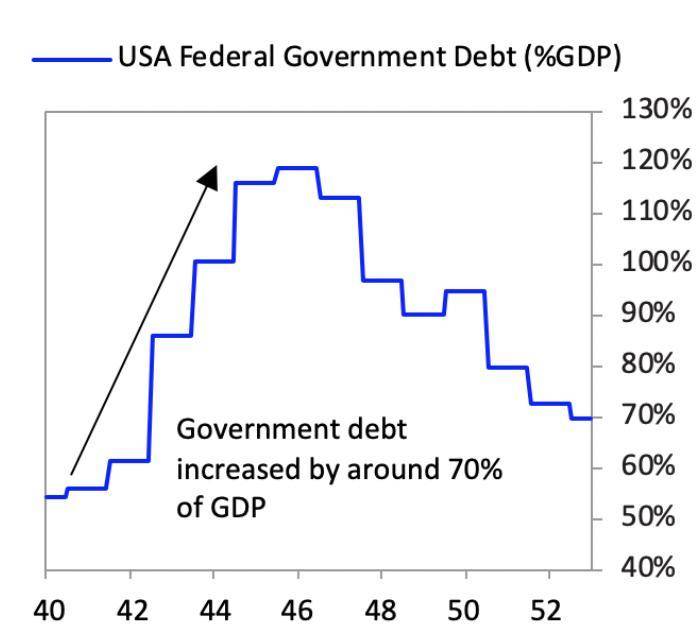

通過這種方式,美聯儲的第二次世界大戰收益率目標控制計劃(Fed’s WWII yield targeting program )間接消解了有史以來最大的政府財政赤字擴張之一(one of the biggest government fiscal deficit expansions ever)。儘管整件事情是發生在“全面戰爭導致經濟徹底轉型”的非常規背景之下,但這種通過政策控制收益率的力量,以支持和振興經濟的操作,仍然具有很大的啓發性。在第二次世界大戰的情況下,正是這種政策刺激最終使經濟脫離了大蕭條時代。您可以看到發行量激增如何爲戰爭提供資金(左圖),使得到戰爭結束時政府債務增加到了 GDP 的 70%(右圖)。

美國聯邦政府保險佔 GDP 百分比

美國聯邦政府負債佔 GDP 百分比

譯者注:

政府負債增加了約 GDP 佔比的 70%

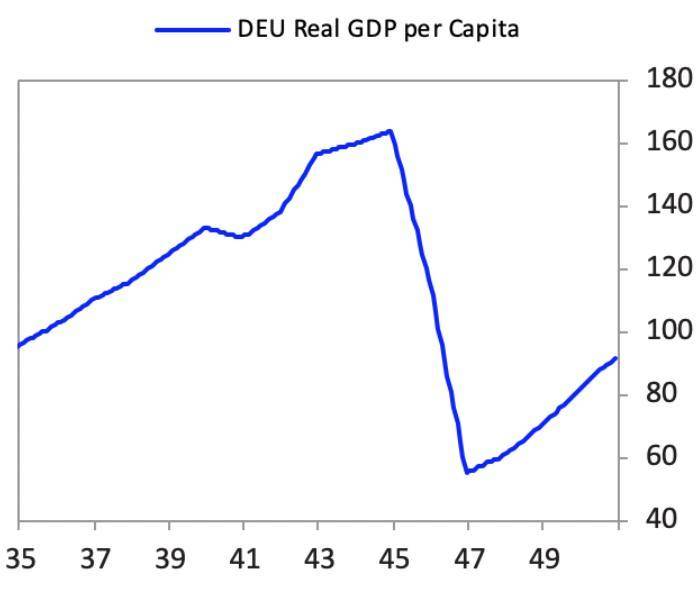

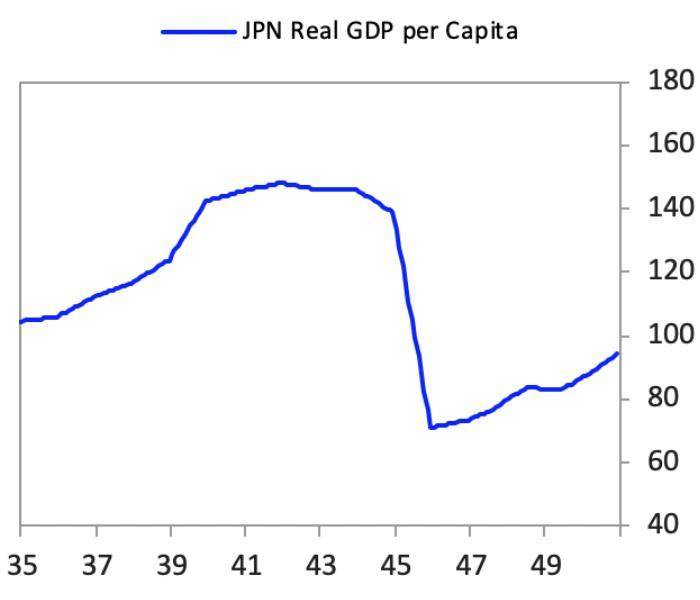

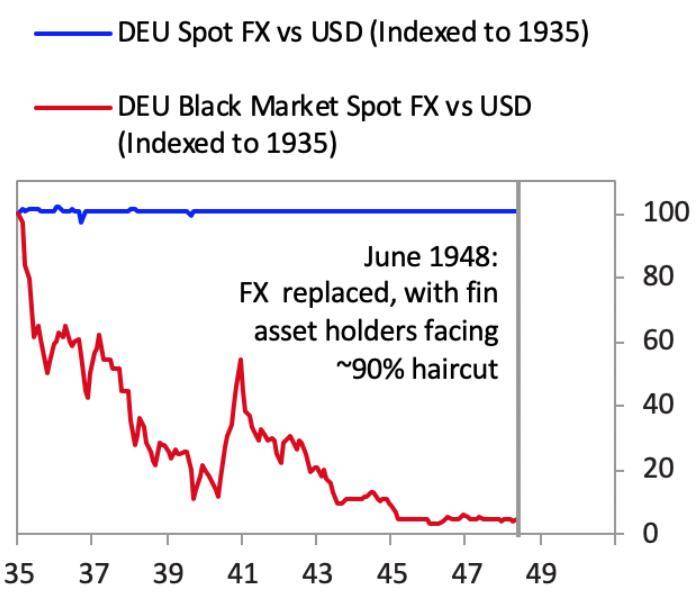

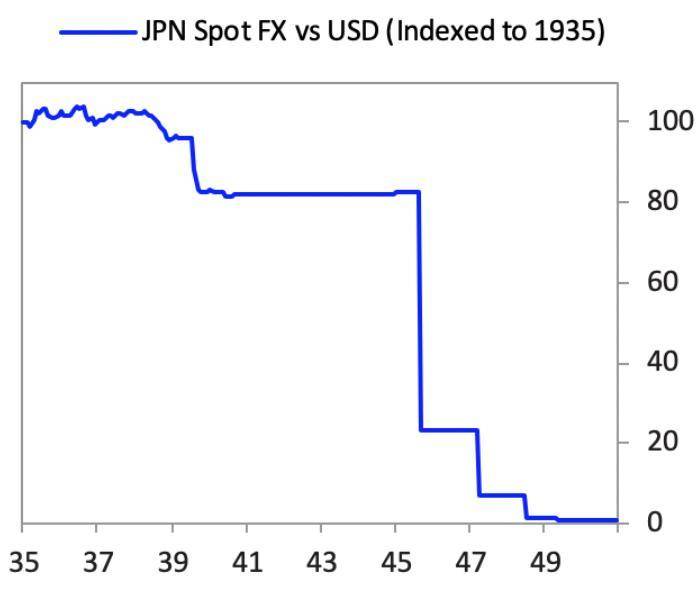

當然,我們不能忘記戰爭對美國的淨刺激作用(net stimulative impact)在很大程度上取決於以下事實:二戰完全沒有在美國本土進行,而且美國還是二戰的重要勝利者。對於戰敗國(和其他的重大沖突一樣),人力和經濟的損失是巨大的。如下圖所示,在第二次世界大戰中,德國和日本的人均 GDP 至少下降了一半,而且在戰後,它們的貨幣也崩潰了。

德國人均國內生產總值

日本人均國內生產總值

藍線:以 1935 年爲基準,德國貨幣匯率比美元的變化

紅線:以 1935 年爲基準,黑市中,德國貨幣匯率比美元的變化

譯者注:

1948 年 6 月,德國替換成新貨幣,金融資產被減值約 90%

藍線:以 1935 年爲基準,日本貨幣匯率比美元的變化

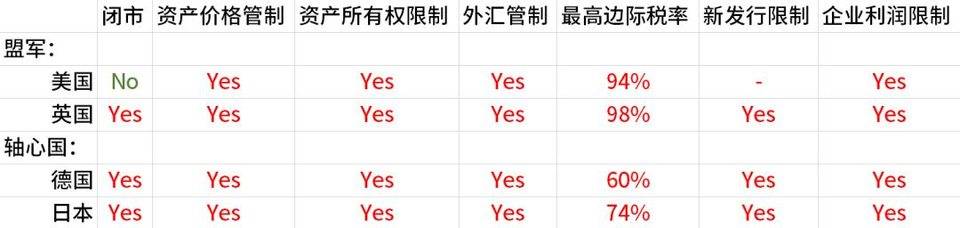

我們應該審視各種類型的法規和稅收,因爲如果這場看不見的“戰爭”加劇,我們將會看到監管和稅收衍生出的各種版本。除了鉅額財政支出和鉅額債務貨幣化,二戰期間的政策制定者還引入了一系列措施。這些措施控制着個人和公司的經濟行爲,以便將所需的資源用於戰爭,包括配給、生產管制、價格和薪資管制及進出口管制。

除了控制經濟活動,美國和其他參戰國家對資產也有嚴苛的限制,涉及到稅收水平。與此同時,還有外匯控制,以防止資金外流,並限制個人可以持有的資產(例如,在美國和許多其他參戰國,個人持有黃金是非法的)。對於仍然存在的有限對外貿易,幾乎不可能轉換所涉及的貨幣——例如,英國要求其貿易伙伴(主要是英聯邦國家),不可兌回因貿易順差所累積的英鎊。

譯者注:

影響資產的政策規定(1),溯元育新制表

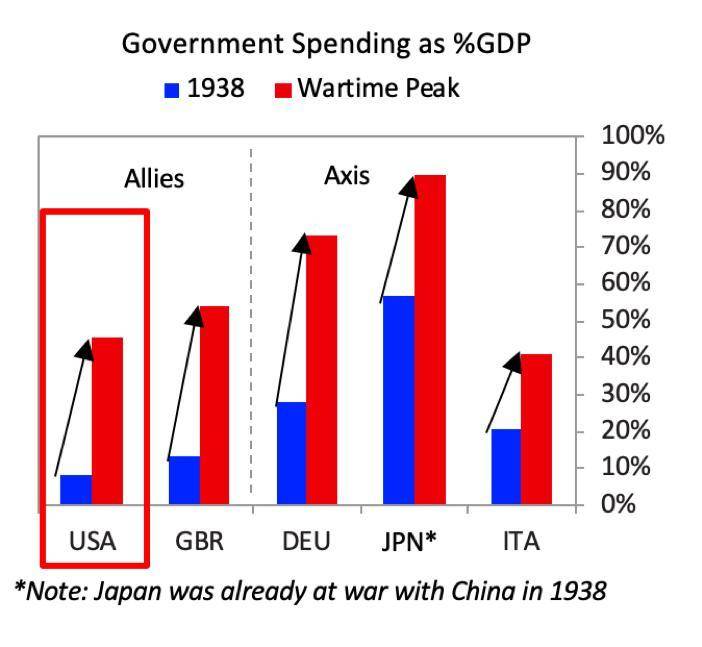

除了施以管制,這些國家政府的職能也迅速擴張,爲軍隊提供資金。下面的圖表顯示了參戰國政府支出的擴張程度。

譯者注:

USA:美國

GBR:英國

DEU:德國

JPN:日本

ITA:意大利

Allies:盟國

Wartime Peak:戰時頂峯

Notes: Japan was already at war with China in 1938

注意:日本在 1938 年據已經和中國開戰了

在美國,爲了滿足這種巨大的生產需求,羅斯福不得不對經濟進行全面重組,以轉向戰時生產。他制定了一系列政策促成此事,甚至在美國正式參戰之前便已開始 :

- 起初,美國的政策制定者通過貿易管制來支持盟國。1941 年 3 月,國會通過了《租借法案》( Lend-Lease Act),允許盟國向美國政府申請物資供應,同時將付款時間推遲到戰後 (或在某些情況下完全免費)。此外,它還通過了一系列對日貿易限制措施 (包括 1940 年對日本實施廢鐵和石油禁運,1941 年 7 月凍結日本資產)。

- 1941 年 12 月發生珍珠港事變後,政府實施了大多數的傳統戰時措施,比如價格和工資管制。爲了促進經濟重組,羅斯福於 1942 年 1 月成立了戰時生產委員會(War Production Board),該委員會有權分配稀缺資源,並下令根據需要對工廠進行改造。戰爭採購主要是是在成本加固定費用的基礎上進行的,而不是在競爭性招標的基礎上進行的,目的是明確地鼓勵高產量而不是對企業而言最高效盈利的產量。此外,政府還提供低息貸款,爲工廠改造提供資金。

現在,讓我們再回溯向前,看看第一次世界大戰赤字是如何產生和貨幣化的。

During World War I

第一次世界大戰期間

與第二次世界大戰相比,各參戰國在一戰期間的融資手段更爲近似。印鈔佔了美國和英國融資的五分之一,與第二次世界大戰相比,這些國家更傾向於借錢,而非增稅。

譯者注:

戰爭經費從何而來(2),溯元育新制表

在第一次世界大戰期間,稅收在政治上是有爭議的。許多政府不願增稅,因爲決策者認爲戰爭將是短暫而低代價的,而且低稅收有宣傳價值 (不增稅體現出財政實力)。他們也不像和平時期那樣擔心印鈔和赤字融資,因爲根據將近半個世紀前的法普戰爭的先例,雙方都希望在戰爭結束後迫使對方支付戰爭費用,並計劃將新紙幣從流通中移除。

由於戰爭中的歐洲國家無法生產戰爭所需的全部物資,它們通常會出現鉅額貿易逆差,這些逆差是通過向盟國大量借款、消耗黃金儲備以及在外國市場出售以本國貨幣計價的國債來補足的。爲了幫助彌補這些赤字,所有主要大國都實施了某種形式的管制:所有大國都在戰爭開始時關閉了資本市場,以避免賤賣;大多數參戰國都暫停了金本位制的兌換,並對黃金出口施加了一些限制。儘管稅率還沒有達到第二次世界大戰的極限,但在戰時高峯時期,美國和英國的邊際稅率都超過了 50%。

譯者注:

影響資產的政策規定(2),溯元育新制表

下面,我們將展示更多透過債務和貨幣政策支援戰爭的案例。

法國

戰爭最初被認爲是短期的,因此僅由短期債務提供資金。但很明顯,一戰持續時間比法國預期- 的要長,因此政府在 1915 年至 1918 年之間發放了長期債務。發達的資本市場(法國證券的資本化約佔 GDP 的 140%,戰前幾年發行的證券約佔 GDP 的 10%)和對國家的廣泛信任,使其能夠以相對較低的利率借貸。政府還依賴法國央行(Banque de France)和阿爾及利亞央行(Banque de l’Algerie)的貨幣融資,後者爲政府提供了可續期短期貸款(預付款)。政府還依賴於短期(3 個月至 1 年到期)的“國防債券”,這些債券可以展期,並部分整合進年度國債計劃中。

英國

在戰爭的頭幾周,政府用短期國庫券和英格蘭銀行的貸款來支付戰爭費用,但這種融資方式只是暫時的權宜之計。戰爭的資金主要來自借貸。政府在 1914 年、1915 年和 1917 年發行了三筆長期“戰爭貸款”,並輔以短期貸款。在第三次戰爭貸款之後,財政部主要依靠短期(3 至 6 個月到期)和中期(最多 10 年到期)債券,並向英國央行借款,爲支出提供資金,這部分是爲了調整利率和期限以適應需求,部分是因爲考慮到美國參戰而產生的借貸成本。雖然政府主要依靠借貸,但它也通過擴大貨幣供應來填補赤字。在戰爭期間,貨幣供應增加了一倍。

德國

爲了立即籌集現金,政府向德國國家銀行或國內私人金融機構出售短期票據。然後,在每年春秋兩季向公衆發放長期戰爭貸款 (戰爭期間總共發放了 9 筆貸款),並用這些錢償還短期債務。德國央行(Reichsbank)印製鈔票,以購買德國銀行未購買或未開發的柏林貨幣市場上的任何此類債務。雖然這僅佔戰爭總成本的 15% 左右,但戰爭成本非常高,這意味着德國馬克在戰爭期間的流通增加了 599%(相比之下,英國增加了 91%,法國增加了 386%)。

美國

對於在戰爭後期才加入戰爭的美國來說,戰爭的大部分費用是通過向公衆發債來支付的。財政部發起了一場大規模的全國運動,招募著名藝術家和電影明星,鼓勵公衆購買帶有愛國主義色彩的“自由債券”,以及停戰後的“勝利債券”。戰爭的剩餘成本是通過印刷貨幣來籌集的,大約佔總成本的 20%。

現在您該明白了,與第二次世界大戰相比,這些國家更傾向於借錢,而非增稅。 接下來讓我們看看南北戰爭是如何籌集資金的。

During The US Civil War

美國內戰期間

北方聯邦和南方邦聯都通過組合稅收、印鈔和向公民借貸來資助其一系列的戰爭。然而,北方發達的經濟(擁有 70%以上的人口和超過 85%的工廠)讓它既能以更加平衡的方式爲戰爭提供資金,又不會面臨失控的通貨膨脹。北方較高生產力(相對來說未受到戰爭的衝擊)或許也緩解了嚴重的貨物短缺和通貨膨脹壓力。

譯者注:

戰爭經費從何而來(3),溯元育新制表

在下文中,我們說明了每種軍費來源在美國內戰期間的運作方式。

稅收

就像任何戰爭期間一樣,稅收增加了,但它對戰爭經費的貢獻只屈居次位。美國內戰中,稅收資助戰爭的相對作用取決於(1)政府是否有足夠徵稅能力,(2)政府徵稅的政治意願。由於北方既願意也有能力征稅,所以它很早就通過徵稅籌集了更多資金。北方的政治集權化和貿易保護主義意味着稅收在聯邦的戰爭資金中舉足輕重。到 1861 年 7 月,北方聯邦已經提高了關稅並徵收了收入所得稅(一種有爭議的措施)。在整個戰爭期間,聯邦繼續加強所得稅和消費稅的徵收力度。相比之下,南方既不願意,也沒有能力提高稅收。後果就是,南方在戰爭後期纔不得不大幅提升對民衆徵稅的力度,並創造出更多稅項,雖然募集到資金,但爲時已晚。

債券

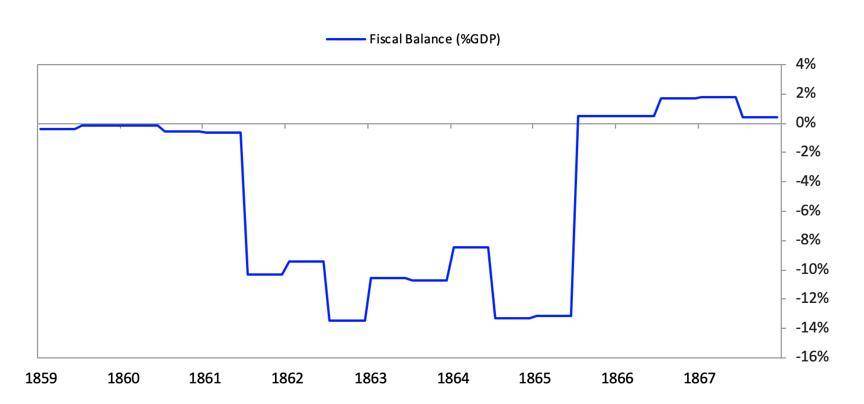

近代戰爭的鉅額開銷意味着政府通常不得不大量借貸,與此同時,政府轉而用非常規手段令貸款易於管理,包括直接呼籲公衆和財力雄厚的銀行增加債券購買量。面對預算赤字激增的情況,北方的戰爭資金非常適合這一借貸模式(與南方不同,後者缺乏同等的資本市場準入條件)。

財政收支平衡佔 GDP 百分比

最初,北方聯邦僅依賴國民銀行的代理銷售。但是,這種方法很快遇阻,因爲銀行不願用其有限的黃金購買他們認爲轉售機會微乎其微的低收益債券。由於正常的資本市場缺乏財力和 / 或滿足政府需求的意願,因此北方政府轉向了其他策略。這些策略採取了四種主要形式:

- 1861 年,北方聯邦解綁了黃金政策,允許用新的美元購買債券。這一策略增加了資金流動性,並且引入了更多的債券買單,降低了利率。

- 政府向公衆出售債券,並將購買債券塑造成愛國行爲。債券被構建成吸引普通平民的模式:它們以小面額的紙幣(低至 50 美元)發行,民衆可以可以通過付款計劃購買。

- 鼓勵銀行購買公債。1863 年到 1865 年的銀行業改革爲州銀行轉型爲必須購買聯邦公債的國民銀行提供了動力。立法還對州銀行發行的鈔票徵稅(有效驅使它們退出流通領域)。相反,州銀行可以公債爲保證,發行美鈔。此項立法極大地助力了債券銷售,進一步降低了收益率。

- 聯邦還試圖在國際市場上出售債券。但是,當 1864 年戰爭接近尾聲時,北方的勝利勢在必得,國際投資者只願提供有意義的貸款。

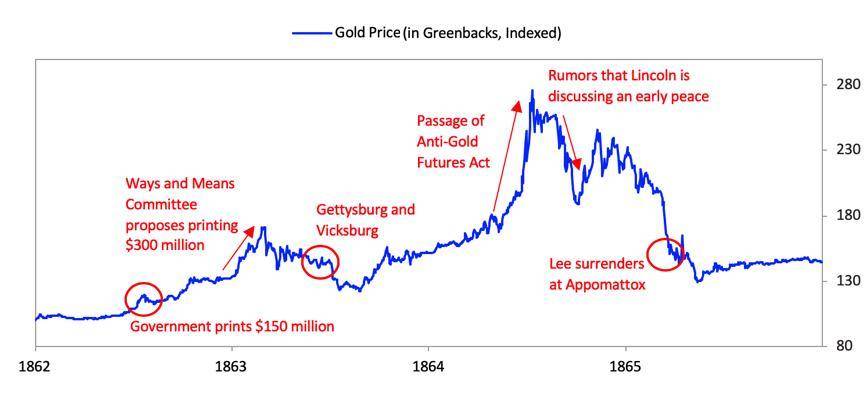

Money Printing in the Civil War

內戰時開動的印鈔機

聯邦對這場突如其來的戰爭毫無準備,他們計劃通過借錢來募集軍費 (就像美墨戰爭期間那樣),並用稅款支付日常開銷。事實證明,這場戰爭的持續時間和強度都遠遠超出了最初的估計。到 1861 年底,發行債券是明顯不夠的了。 對與英國開戰的擔憂以及不斷擴大的經常賬戶赤字 (以實物結算) 給黃金儲備帶來了壓力。曾向政府提供黃金以換取美國國債和戰爭債券的銀行發現,它們無法在二級市場上轉售政府債券,面臨着越來越多的贖回。紐約的銀行率先暫停了貴金屬實物付款,財政部也迅速跟進。隨着用來支付聯邦士兵的鈔票變得無法贖回,價值不斷貶值,國會緊急尋找一種新的方式來資助戰爭。此時,聯繫匯率制實際上已經瓦解。1862 年政府開始印刷 1.5 億美元的美鈔,並使這些紙幣成爲合法貨幣。

戰爭期間,美元相對於黃金的價值下降,但在戰爭接近尾聲時有所回升。最初,美元可以轉換爲支付黃金利息的債券(引入該交易是爲了建立貨幣的“健全性”)。暫停兌換和貨幣供應的大規模擴張(到 1863 年增加到總計 4.5 億美元)有助於引導貨幣貶值。然而,由於聯邦政府已承諾要贖回與黃金同等的美元,因此只要聯邦軍贏得戰爭機率多一分,美元的價值似乎都在上漲。相比之下,隨着戰爭的進行,貨幣的套印和消失的前景使得聯邦貨幣持續貶值。

黃金價格(按基準以美元計價)

譯者注:

Ways and Means committee proposes printing $300 million:籌款委員會提議增發 3 億美元

Government prints $150 million:政府阿增發 1.5 億美元

Gettysburg and Vicksburg:葛底斯堡戰役和維克斯堡攻城戰

Passage of Anti-Gold Futures Act:《反黃金期貨法》通過

Rumours that Lincoln is discussing an early peace:傳聞林肯在考慮儘早和談

Lee surrenders at Appomattox:Lee 在阿波馬托克斯縣投降

這些故事除了引人入勝、讓人目不轉睛之外,還可能是接下來所將要發生的一切的先兆。

source: https://www.chainnews.com/zh-hant/articles/590523443493.htm