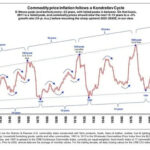

我們利用江恩理論提出江恩經常強調周期會重覆發生。本欄的分析中,我們提出過「在過去幾次恆生指數在高點橫行,例如2018年,2010年至2011年,2000年至2001年中,我們可見他們分別橫行了19個星期,39個星期及49個星期。」,結果恆生指數如2018年一樣在第19個星期下跌。所以我們成功利用江恩提前預告了這一次港股股災。而且我們發現美國某意義上已經縮表。

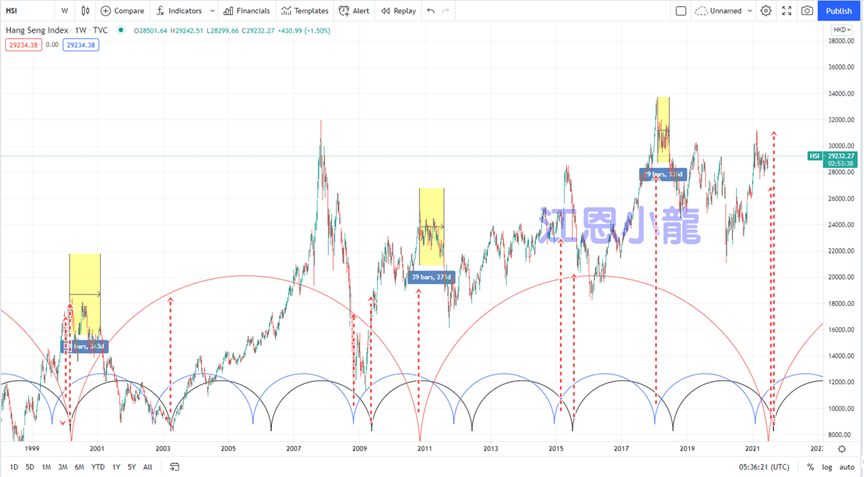

如果我們將2018年的橫行18個星期,或實際是86個交易日,直接套用在這一次高位之中,那會你得到2021年6月25日的時間。剛好是大跌的前一天。而恆生指數亦告下跌了約2000點。這是小龍江恩中的走勢重覆的例子。

如果我們利用黃金比率看0.382是27385,而0.5是26098及06.18是24892。昨天恆指大跌了1100點,已經跌穿了27385的0.382的支持。

筆者曾經在半年前接受訪問提及2月/3月及6月/7月股市有機會下跌,及27000點一旦跌穿,整個升市結構將被破壞。

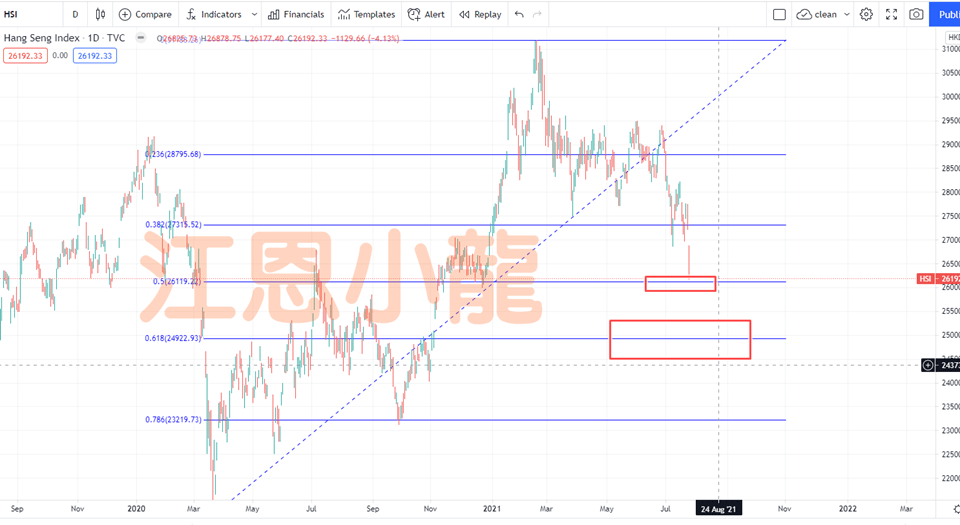

M1和M2的剪刀差:M1-M2增速差是非金融企業經營活躍度的重要體現。

M1出現較快增長時往往伴隨經濟上行。當經濟上行時,企業的支付結算和投資需求增加,從而增加了活期資金持有;如果企業對未來預期謹慎,企業會更傾向于金融投資,將存款定期、銀行理財、大額存單等,這時M1會向M2轉化,導致M1增速下降。

資料顯示,全球所有央行資產負債表擴張以及M1和M2增長已都出現了明顯放緩。如美國的M1增速已經狂跌,這也許對於未來央行的政策有一定的隱喻。

目前隔夜反向附買回協議 (ON RRP) 需求規模已達到 1 兆美元水平。ON RRP 允許銀行和貨幣市場共同基金的合格機構投資人,能在短期融資利率低檔時,將大量現金存放在聯準會,進而換取美國公債等高信評的抵押品。

而且短期內逆回購規模以更快速度的增加相當於美聯儲階段性“鎖住”了更多流動性,也就使得金融體系中的實際流動性暫時性的減少了。因此從這個意義上看,如果扣掉逆回購規模後,美聯儲資產負債表規模從4月下旬便開始逐步回落,形成了事實上 “縮表”效果。

所以大家要留意美國近日的議息,如果有更明確的收水指引,那港股可能更加受壓。