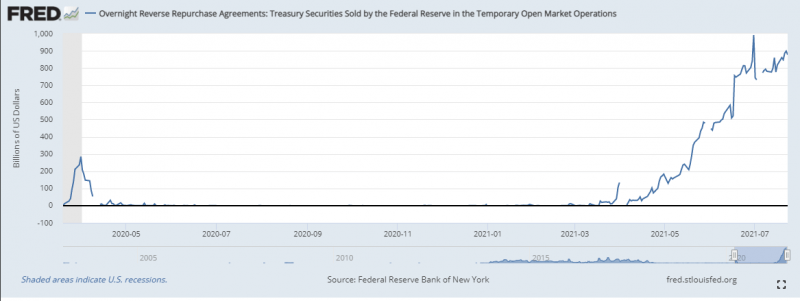

(Fed)隔夜反向附買回操作(Overnight Reverse Repurchase,ON RRP)

近日美國聯儲局 (Fed)隔夜反向附買回操作(Overnight Reverse Repurchase,ON RRP)規模持續走高,例如美國當地時間6月30 日 紐約聯準會公布 90 家參與者周三透過隔夜附買回,向聯準會存放 9920 億美元資金,此亦凸顯出寬鬆環境下,過多的資金不得不流往低收益及更安全的地方泊靠。

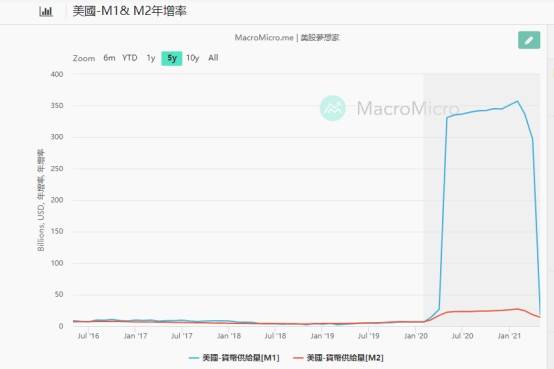

美國的M1-M2增長率(Source: MacroMicro)

而到底美國會否收水? 這是一個大家投資者需要研究的問題,但是我們從美國-M1& M2年增率看到一些重要的信號。

在此科普一下什麼是M1,M2? 在貨幣中最底層是M0,叫做“流通中現金”,指的是銀行體系外,各個單位的庫存現金和居民手持的現金之和;

第二層是M1,叫做“狹義貨幣”,是指以M0為基礎,加上企業、機關、團體、部隊、學校等各種社會單位在銀行的活期存款;

第三層是M2,被稱之為“廣義貨幣”,指的是以M1為基礎,加上企業、機關、團體、部隊、學校等各種社會單位在銀行的定期存款,和城鄉居民個人在銀行的各項儲蓄存款以及證券客戶的保證金。

M1和M2的剪刀差:M1-M2增速差是非金融企業經營活躍度的重要體現。M1出現較快增長時往往伴隨經濟上行。當經濟上行時,企業的支付結算和投資需求增加,從而增加了活期資金持有;如果企業對未來預期謹慎,企業會更傾向于金融投資,將存款定期、銀行理財、大額存單等,這時M1會向M2轉化,導致M1增速下降。

資料顯示,全球所有央行資產負債表擴張以及M1和M2增長已都出現了明顯放緩。如美國的M1增速已經狂跌,這也許對於未來央行的政策有一定的隱喻。同時美國6月消費者物價指數(CPI)年增5.4%,創2008年8月以來最大漲幅,通常通脹會不利債券價格走勢,侵蝕固定資產收益表現,並提高Fed升息機率。 不過,近幾個月美債價格不斷上揚,殖利率重挫,有人提出可能暗示美國聯儲局犯下錯誤,經濟或許會嚴重放緩。但是一旦美國聯儲局察覺通脹不是短期,或者他可能加快收水的速度。