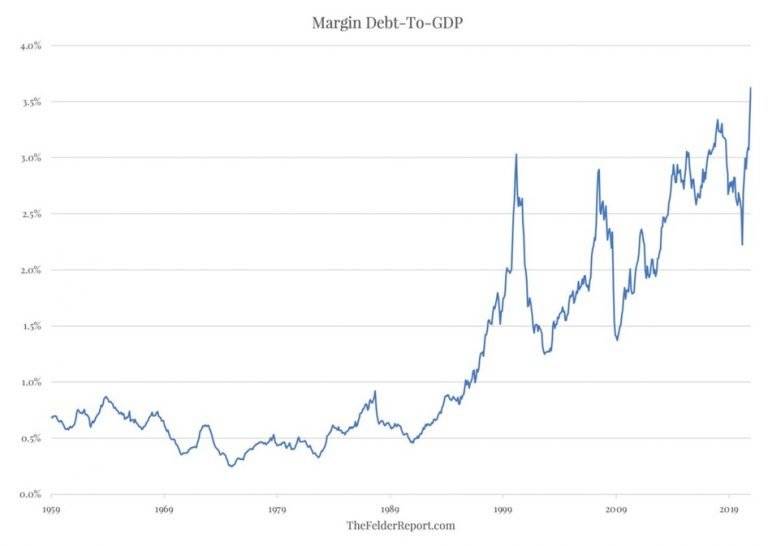

美國股票保證金債務(Margin debt)跟美國GDP (source: federreport)

自隨著去年2020年3 月大流行的爆發,美國推出了無限QE。保證金債務總額(Margin debt)借貸只增不減。它創下了歷史新高。佔了差不多3.7%美國GDP的總額。這已經超過了2000年科網泡沫的總額。

作為回應,主流評論員和反傳統者都對系統性風險發出警告,並警告稱 1929 年的崩盤可能是美國歷史上最嚴重的崩盤。

瑞穗金融集團發現,很大一部分受訪者打算將一部分美國為了刺激性經濟的救濟金投資了股票和比特幣。他們訪問當中在向美國人發放的 3,800 億美元刺激性支票中,大約 10.5% 將落入上述資產類別,即400 億美元。

救助支金流入股市及幣市

跟據美國銀行報告,今年新流入的資金不單只是推升股市至新高,而且也吸引了新的投資者入場,除了年長的投資者之外,還有一批年輕散戶們。報告指,「這些年輕散戶踴躍入市,強勁的氣勢不僅支持股市強勁上漲,也促使年長投資者買入持有,並買入債券基金,達成資產分配平衡。」

減買債已無懸念

美聯儲在7月份FOMC貨幣政策會議的紀要文件。會議紀要顯示,FOMC正考慮在2021年開始減碼QE。大多數成員認為在2021年減碼QE“可能是適宜的”。而保證金債務(Margin debt)的增長是跟美國的量寬有關。

十月前或出現波動

凱恩斯認為股票價值雖然在理論上取決於其未來收益,而一般大眾在預測未來時都遵守一條成規:除非有特殊理由預測未來會有改變,否則即假定現狀將無定期繼續下去。

但是實際的並非如此。心理預期會受樂觀和悲觀情緒的影響而驟變,從而引起股票價格的劇烈波動。所以股市下跌時,保證金債務(Margin debt)亦會成為加速器。而美股在十月之前有一周期,大家可以留意。