美國10月消費物價指數上升6.2%,通脹率創31年以來新高,加上供應鏈持續緊張,引起民眾不滿。而周期上,美國利率在2022年上半年加息機會不少。

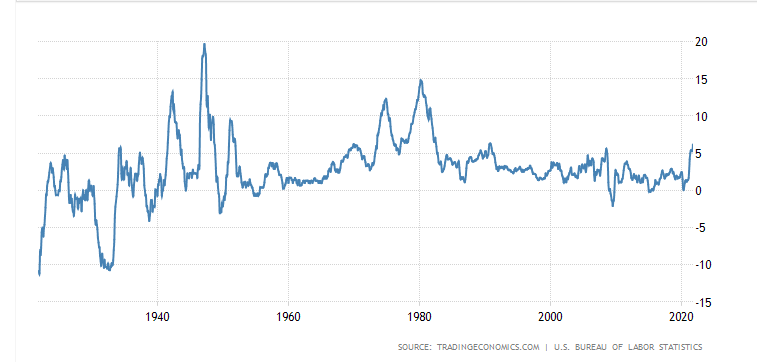

在過去美國的通脹極少在5%以上,而每一次當通脹升至5%以上,基本上美國聯儲局都會極快地反應,並且加息。

第一輪:加息週期為1983.3—1984.8,基準利率從8.5%上調至11.5%。

第二輪:加息週期為1988.3—1989.5,基準利率從6.5%上調至9.8125%。

第三輪:加息週期為1994.2—1995.2,基準利率從3.25%上調至6%

第四輪:加息週期為1999.6—2000.5,基準利率從4.75%上調至6.5%。

第五輪:加息週期為2004.6—2006.7,基準利率從1%上調至5.25%。

第六輪:加息週期為2015年——2018年,基準利率從0.25%上調到2.5%

而最新的CPI已經是6.2%,那為什麼美國聯儲局沒有以往一樣加息呢? 因為耶倫提出控制疫情是降低通脹的關鍵因素;若疫情得到控制,原油等商品價格的飆升趨勢,將在明年下半年減弱。控制疫情是抑制通貨膨脹的關鍵;在新冠疫情得到控制之前,通脹將持續保持高位。

但是美國在公佈CPI的同時,拜登亦公開提出扭轉通脹是首要任務。有線電視新聞網(CNN)本周公布最新民調結果顯示,超過三分之一受訪民眾說,美國解決的當務之急是經濟,高達52%受訪者不認同拜登的施政表現。CNN分析,通貨膨脹已成拜登總統的政治夢魘,問題盤根錯節,短時間內恐難解決。所以小龍認為高通脹,已成為拜登的難題。

那小龍研究美國的利率周期上,發現在2022年上半年有一個時間點,或者美國會否因為巨大的通脹壓力下,而提高收水加息呢?

但唯一肯定是利率周期將很快改變,這定必對資產,特別是新與市場資產及樓市有影響。