橋水創辦人話現金垃圾,股票更垃圾,那樓市又會如何?樓市的最後一口槓桿,再論樓市的周期。

近日達裡歐直指,高通膨環境下,一定要遠離現金,但補充「現金是垃圾,但股票更垃圾(cash is still trash, and equities are trashier)」,但小龍不禁問,那樓市呢?

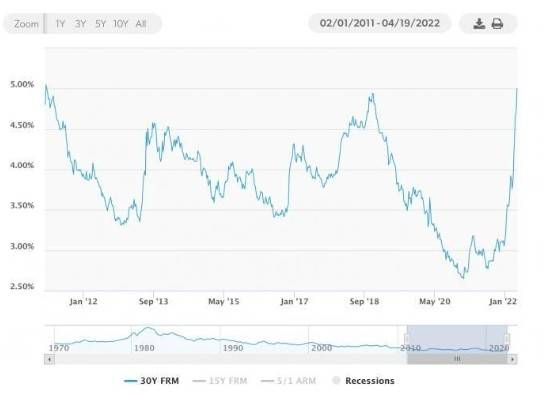

在美國的樓市市場,美國30年期貸款的平均利率急升至5.10%,利率仍遠高於去年年底的3.11%。以30萬美元貸款來計算,當前30年期5.27%利率下,月付1660美元,而歷史最低點的2.65%時,月付僅需1209美元。也就是說,月供支出暴漲了37%。

在美國的樓市市場,美國30年期貸款的平均利率急升至5.10%,利率仍遠高於去年年底的3.11%。

過去四個月的快速上升已經開始對需求造成影響。上周公佈的成屋銷售報告令市場失望, 數據顯示,房屋銷售按季節調整的年率增長了561萬戶,低於預期,也是疫情封控最初幾個月以來的最低水準。雖然和疫情時期相比,這仍然是一個相對健康的增長,但問題是,利率的上升正在減緩房屋周轉的速度。

上周公佈的成屋銷售報告顯示,房屋銷售按季節調整的年率增長了561萬戶,低於預期。

美國聯準會(Fed)官員在本月稍早宣布將從6月1日起縮減當前規模為8.9兆美元的資產負債表,初步為每月縮減多達300億美元的美國公債和175億美元的抵押擔保證券。到了9月,縮表的步調將加速至每月縮減600億美元美國公債與350億美元抵押擔保證券。同時紐約聯邦準備銀行根據聯準會5月4日宣布的計畫預測,如果決策者依據本月初制定的縮減資產負債表指引,那麼到了2025年中,Fed持有的證券投資組合規模將縮減至5.9兆美元。

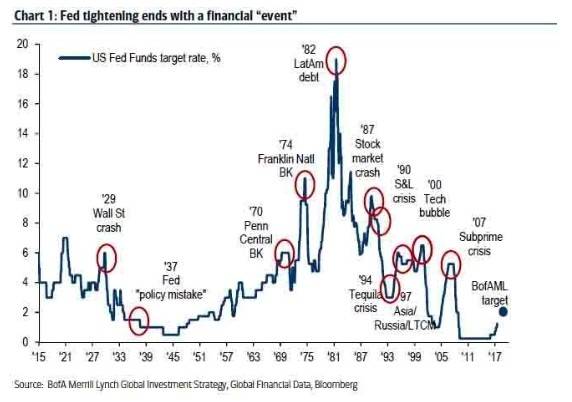

美國銀行分析師曾發佈的一份研究報告中指出了一個具有現實意義的現象:過往的每一輪的加息周期似乎都會以一次重要的「金融市場事件」作為結束,而值得注意的是,最近三次衰退均發生在加息周期結束,開始降息後的三個月內。而同時這一次亦加上縮表同時進行。

過往的每一輪的加息周期似乎都會以一次重要的「金融市場事件」作為結束。

下圖過去11年三大央行資產(聯儲局、歐洲央行、日本央行)與標準普爾500指數的對比的圖表,大家可以很簡單得出結論兩者之間的相關性有多高。

1999年美國聯儲局向金融體系中注入了大量流動性,貨幣供應量和美聯儲資產負債表大幅擴張。這一情緒在1999年底被推至巔峰,當年第四季度,美國聯儲局產負債表從約5700億美元大幅擴至6700億美元。隨後人們發現「千年蟲」的影響貌似沒那麼大,因此匆忙回撤流動性,隨後「互聯網泡沫」破滅。

2017年美國聯儲局決議從10月開始啟動縮表,在2017年至2019年的QT週期,聯準會每月火力全開的縮表規模為500億美元,包括300億美元公債和200億美元MBS。當時美股及港股亦在2018年開始下跌。

上述的分析顯示一個問題,是如果縮表影響資產價格,那麼樓市有機會都會出現問題。所以在開頭講: 現金是垃圾,但股票更垃圾,那樓市值得投資嗎?小龍認為不會。

香港樓市的升浪很可能會在2021年完結,但不論如何我們必須要關注2023年至2024年拐點。

如果利用18年香港樓市周期,可以分析到樓市變化,發現樓市周期在1985年開始,循著18年的樓市周期變化。香港樓市無疑是2003年開始見底上升,那2021年很可能是這樓市18年的週期完成。如果再向前計算,而2003年同時利用前文提及的6年週期,即是1985年剛簽署中英聯合聲名後樓市上升。

1967年暴動令樓市下跌,大量香港人移民,平息後樓價開始升浪,反覆直至1981年。1984年後中英政府簽署聯合聲明,香港前景變得清晰,吸引外資來港。此外,當時正值減息周期,最優惠利率由84年中的17厘,大降至87年的5厘,加上香港政府限制每年最多供應50公頃土地,刺激樓市造好。

2003年是令香港樓市跌至谷底的致命一擊。沙士嚴重打擊香港經濟,樓市亦不能倖免,由97年第四季至03年第二季,樓價暴跌66%,及後推出自由行及2008年的量寬後,樓市一路上升。因此,2021年將是樓市的下一個18年週期。如果再向前計算,1985年18年之前是1967年。香港樓市的升浪很可能會在2021年完結,但不論如何我們必須要關注2023年至2024年拐點。