寫於於2018年10月20日並刊登於香港經濟日報集團智富雜誌

在1900年代的西方國家開始研究周期的規律,經過研究之後,這些經濟學家都異口同聲說在經濟的增長或衰退存在一個長期的規律在其中。太陽之下無新事

太陽之下無新事! 筆者多次在不同地方指出恆生指數今年出現熊市的可能性,結果今天大家由牛市的預期,變成今日熊市成為市場主流的分析。債券在上年中筆者已經提示債券熊市的可能性,唯今天才知道已經太遲。由17年的牛市,18年的熊市,筆者一次又一次在轉勢之前作出分析,這是有賴江恩理論的功勞。今天或者說一說為什麼周期理論。

在1900年代的西方國家開始研究周期的規律,經過研究之後,這些經濟學家都異口同聲說在經濟的增長或衰退存在一個長期的規律在其中。

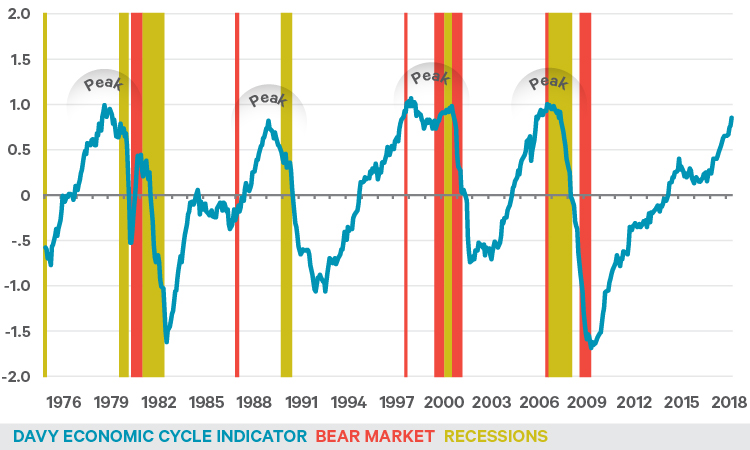

長期經濟周期: 西蒙·史密斯·庫茲涅茨的康狄夫長波理論(The Kondratieff Wave)通過研究康德拉季耶夫認爲資本主義經濟發展過程中存在著長度爲48年到60年、平均爲50年的長期波動。

中期經濟周期: 1930年,美國經濟學家庫茲涅茨(S·Kuznets)提出了存在一種與房屋建築相關的經濟周期,這種周期平均長度為20年。這也是一種長周期,被稱為“庫茲涅茨”周期,也稱建築業周期。法國經濟學家朱格拉(C Juglar)於1862年出版了《法國、英國及美國的商業危機及其周期》一書中,提出了資本主義經濟存在著9~10年的周期波動,一般稱為“朱格拉周期”。熊彼特把這種周期稱為中周期,或朱格拉周期。漢森則把這種周期稱為“主要經濟周期”。

短期經濟周期:基欽週期美國經濟學家約瑟夫·基欽于1923年提出的。基欽根據對物價、生産和就業的統計資料的分析,認爲資本主義經濟的發展,每隔40個月就會出現一次有規律的上下波動。

那讀者就當看畢上文後,就不難發現約三個基欽周期構成一個朱格拉周期。十八個基欽周期構成一個康德拉季耶夫周期。

一個普通人,由成年開始一生會碰上1個康狄夫長波週期,約2個庫茲涅茨週期(房地產週期),4–6個朱格拉週期。一個人的一生中所能夠獲得財富轉移的機會,理論上來講只有二-三次,如果抓住其中一個機會,即使你際遇不夠,學歷不夠,沒有家底,或者可能你至少是個中產,有自己的生活。如果每一個機會都沒抓到,也沒有特別際遇,學歷或家底更是沒有,則可能是一個普通人。

到這又想提出一個問題,爲什麼投資者永遠都是不能逃頂及抄底呢? 如筆者在香港在2016年發表了2017年是牛市的文章及2018年是熊市的分析,但事實上筆者的學生都在2017年聽過,但2017年恆指在高點的時間,筆者的當時學生又聽從其他大V的分析上望4萬點,到今年港股回調又再後悔。

今年筆者在不同欄目提出6月及10月港股回調的可能性,但有幾多人看了又相信? 如近日的印尼海嘯,當局一早發出海嘯預警,唯當除下的不到半小時就發生海嘯。人類歷史上最早可考證的房地產泡沫,發生在1923–1926年,這就是美國佛羅里達州的房地產熱。最終因風災而令到這個地產熱爆破。這是一個非常值得深思的問題,這是不是宿命,或者是共業?

那如果這是宿命,或者在下一次抄底的時間,又會出現學生或讀者們轉投其他大V的情況。

同時這又帶出一個問題,什麼是價值? 到底什麼是價值?誰在彌定價值?或價值到底是主觀的還是客觀的?一個同樣材料及生產地的手袋,在不同地方銷售;或經過不同的包裝及市場營銷廣告後,價格大爲不同。冠上不同的品牌,價格也會出現極大的差異。投資者應反問“股票市場上,股票及商品價值是誰彌定?”

筆者認爲價值只是市場的情緒氣氛,或教科書令你認爲這股票應該有這個價值。市場的情緒氣氛是引導市場給予價值的最主要原因,當股票升上去的時間,那支股票多貴都值,但如果跌的時間,股王也變醜股。

但是週期筆者認爲是大自然的規則,如月有陰晴圓缺,一年有四季更替,合久必分等。或者可能是宿命。或者是共業。但筆者認爲股市市場宿命或共業只是沿於投資人用錯誤的方法去投資。每一次牛市及熊市總會市場有一個合理化的解說,或者新股神,沽神等去引導市場走向,但最終結果不言而喻。江恩理論及週期理論或者會步入下一個被利用引導市場走向的兇器。阿彌陀佛。