對於下半年,很多人都很樂觀,或者認為牛市會發生。而小龍發現很多評論是港股估值平宜,所以很大機會急追。但是小龍在研究發現,港股是很平,但是美股及全世界股市仍然很貴。而小龍在之前逢七必跌的分析中,提出2022年美股大跌,那麼我們今天跟大家分析一下。

小龍上年年底的時間寫「港股再跌穿市淨率 過去曾發生3次「恒指可能已死,但會迴光反照嗎?」」,指港股很平宜,可能短線港股會反彈,同時間指出「韓國指數及日經225的比較,你看港股明顯走輸。所以筆者講全球未跌,得港股跌,但當全球跌的時間,那港股會如何?」,結果港股反彈至25000點之後大跌至18000點。

港股如果利用市淨率去估值,恆指市淨率跌穿1的水平。不過,歷史上港股曾出現過三次「破淨」,即是市淨率(PB)跌穿1的水平。這三次分別是1998年、2016年和2020年,此外,2008年也曾接近「破淨」。那恒指可能已死,但會否迴光反照一下。 當時恒生指數市淨率分別1998年8月13日最低點時恒指PE(TTM,下同)為8.1倍,PB(LF,下同)為0.93倍,2008年10月27日,1.09倍;2016年1月26日,0.89倍;2020年3月23日,0.84倍。 當時恒生指數市淨率分別1998年8月13日最低點時恒指PE(TTM,下同)為8.1倍,PB(LF,下同)為0.93倍,2008年10月27日,1.09倍;2016年1月26日,0.89倍;2020年3月23日,0.84倍。

第一次破淨是在1998年亞洲金融危機時期,外資大規模撤出港股市場。1998年8月13日最低點時恒指PE(TTM,下同)為8.1倍,PB(LF,下同)為0.93倍,市淨率維持在1倍以下的時間僅有5個交易日。 第二次破淨是在2015年A股異常波動以及2015年12月美聯儲啟動加息週期之後。2016年2月12日最低點時恒指PE為7.9倍,PB為0.98倍,市淨率維持在1 倍以下的時間僅有2個交易日。

第三次破淨是在2020年全球新冠疫情爆發以及美股發生流動性危機之後。2020年3月23日最低點時恒指PE為8.9倍,PB為0.93倍,市淨率維持在1倍以下的時間有16個交易日。 而從恒生指數的歷史走勢來看,每次破淨或接近破淨,都可能係機會。

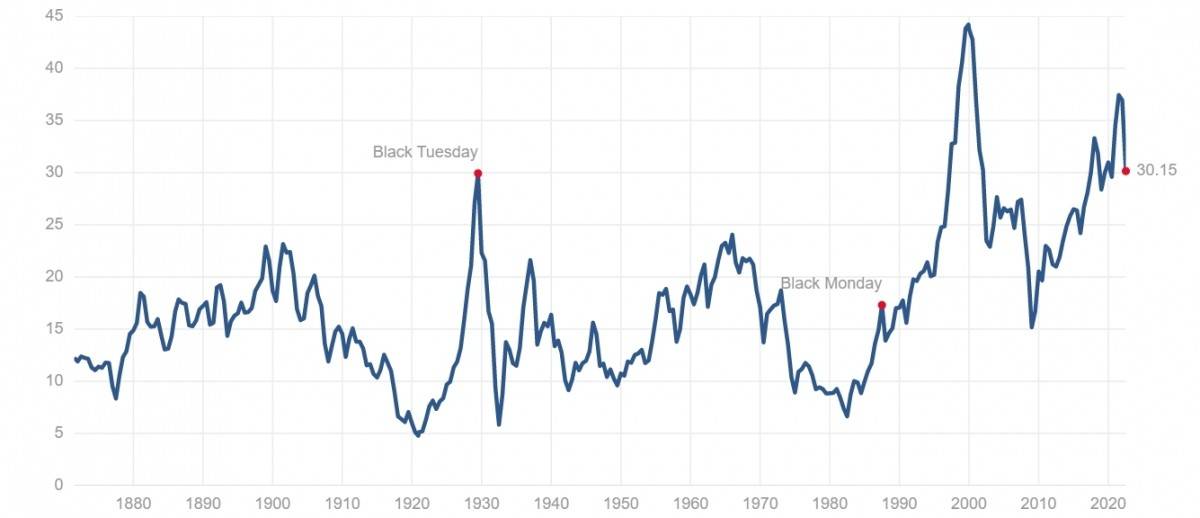

而美股,我們可以用席勒市盈率(英文:Shiller PE)又稱 周期調整市盈率(Cyclically Adjusted Price-Earnings Ratio,簡稱CAPE)去估值,這是是2013年諾貝爾經濟學獎得主Robert Shiller所提出,它是用10年平均獲利作為本益比公式的分母,再經過通膨跟季節性的因素調整所計算出來的市盈率。

而在年初,美股估Shiller P/E,或者週期性調整市盈率(Cyclically adjusted price-to-earnings ratio)去看,美國Shiller P/E已經是38.77,是歷史第二高。但而目前是30,仍高於一般時間水平。

所以問題是美股很貴,全球股市很貴,港股很平宜。那麼問題是如果美股跌,那麼港股會否跌? 跟據歷史,港股跟美股或者短時間有機會背馳,但是長時間要港股跑贏美股比較難。所以如我之前本欄的文章「納指到達10年極度悲觀線 跌穿即反彈 惟30年數據顯示 跌勢似尚未完結」

所講可能是納指在十年線性回歸通道中出現反彈,但在三十年數據中,可能見頂。這可解讀短線反彈,但是如果通脹,或者加息及縮表加快,可能將會如三十年數據中啟示,有機會進一步下跌,所以大家要進一步觀察。但是散戶由2021年至今天2022年,由港股已到玩美股,到美股已死玩bitcoin,其實仍然故舊。正如Jesse Livermore金句一樣「華爾街永不改變,投機者會變,股票會變,錢袋會變,但華爾街永不變,因為人性永不改變。」

在股票市場中,最難的是贏錢,最容易是輸錢。而輸錢的人佔了大多數,而散戶大多得到容易明白,或者合乎自己想法的分析。世界上只有少於10%人是富有,而其他大多是中下階層。但是每次大洗牌,大部人富人都有以避開。其實可能主流看法不一定是對。而且容易明白,或者一般散戶都信既事點會係贏錢的方法呢?

那麼可能朝住市場主流看法,相反去行可能才是正確。