歷史循環不息,樓市有高低起伏,太陽之下無新事,鑑古知今。我們樓市周期得出香港樓市必須要留意2021年及2023年。

歷史循環不息,樓市有高低起伏,鑑古知今。而西方的經濟學家發現樓市18-20年一個周期,而香港樓市在經濟周期的方法預測又如何看?

香港樓市一直是投資者至愛。第四波疫情來襲,二手樓又再冷封;樓價指數雖然無明顯跌幅,但樓市不同板塊全面下跌。今天我們再跟大家分析香港的樓市周期!

對於樓市周期的研究,在世界的經濟學家都有不同的見解,但是異常相似。筆者在下面列出:

- 《房地產周期百年史》(One Hundred Years of Land Values in Chicago)作者霍伊特(Michael Hoyt),透過研究美國芝加哥從只有幾十間木屋開始之後103年房地產的價格,發現房地產價格大約以18年為一周期。

- 愛德華R·杜威(Edward R.Deway),號稱周期循環分析之父,發現每個樓市週期約18年

- 英國經濟學家 Fred Harrison 弗雷德·哈里森。哈里森研究過去200多年英國和美國房地產市場,發現房價周期漲跌有一個18年左右的週期

- 西蒙·史密斯·庫茲涅茨發現15-25年的建築業週期的樓市周期

大家都不約而同認為樓市周期約18-20年一個周期,若從1965年說起,普遍認為本港樓市至今經歷三大周期,第一周期(1965年至1981年);第二周期(1981年至1997年);第三周期(1997年至今),樓市升跌往往伴隨着林林總總的內外因素上升及下跌。

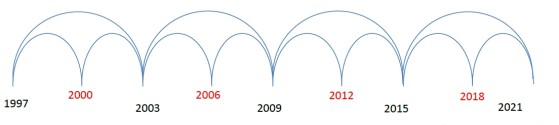

小龍在不同的地方提出香港樓市周期: 香港樓市週期不難發現,以六年為一個週期,以1997年開始計算,之後每約六年都發生大轉變,包括2003,2009,2015,2021年;我們同樣可以利用江恩的50%分割,得出三年為次一級周期,分別得出2000,2006,2012,2018年

同時如果利用18年香港樓市周期我們同樣可以分析到樓市的變化,我們發現樓市周期在1985年開始,循著18年的樓市周期變化。香港樓市無疑是2003年開始見底上升,那2021年很可能是這樓市18年的週期完成。如果再向前計算,而2003年同時利用前文提及的6年週期,即是1985年剛簽署中英聯合聲名後樓市上升。

- 1967年暴動令到樓市下跌,大量人離開香港。而平息之後樓價開始升浪,直至反覆至1981年

- 如1984年之後中英政府簽署聯合聲明,香港前景變得清晰,吸引外資來港。此外,當時正值減息周期,最優惠利率由 84年中的 17厘,大降至 87年的 5厘,加上香港政府限制每年最多供應 50公頃土地,刺激樓市造好。

- 令香港樓市跌至谷底的致命一擊,是 03年。沙士嚴重打擊香港經濟,樓市亦不能倖免,由 97年第四季至 03年第二季,樓價暴跌 66%。之後推出自由行及2008年的量寬令樓市一直上升。

同時樓市主要亦在2020年出現背馳的現象。

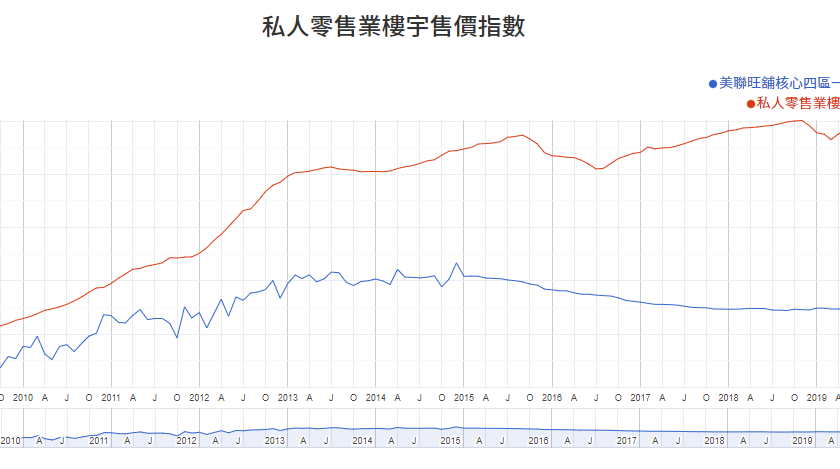

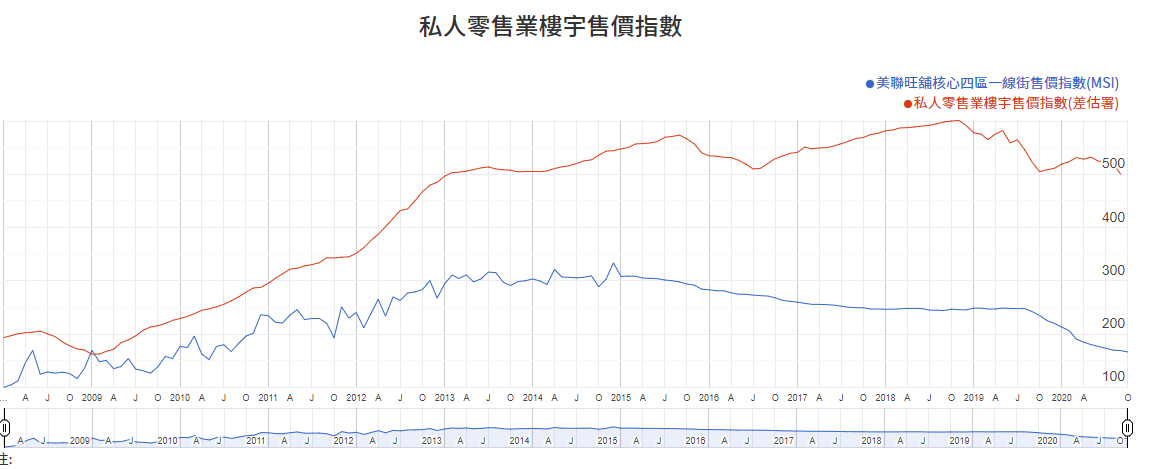

根據差餉物業估價署資料住宅樓市一直與寫字樓,零售業樓宇及分層工廠大廈不論租金及售價有正向的同步及相關性。但是近一年開始大家出現背馳的走勢。明顯地寫字樓,零售業樓宇及分層工廠大廈跌幅急於住宅樓市。同時住宅的租金同售價同樣出現背馳,同引用政府的數據,住宅本年的售價是上升0.31%(截至九月),但同租金同期是跌9.17%。

而我們如果根據美聯工商舖資料研究部的美聯旺舖核心四區一線街售價指數,即是主要統計是根據旺角、尖沙咀、銅鑼灣及中環區內的一線街的平均呎價計算,你會發現一個比較特別的結果。此指數由2015年333.9見頂,之後反覆回落至2019年初的248點,而今天已經是166.6。而今年的跌勢加快,由213跌至166點,跌約28%。

由以上的數據反映工商,及零售的環境需要差,而且由於工資或者經濟下跌,令到住宅租金亦下跌。在此提出一個問題,為什麼在量寬環境之下,市場會出現背馳? 其實大家只要用經濟學簡單的原理就會明白,家庭,銀行消費及生產是一個循環。當家庭的儲蓄及收入,及生產者的儲蓄及收入都下跌的時間,那最終會消費減少,最後整個循環會慢下來。現在是靠政府大力放水希望令到資產保持不跌去買時間。但問題是一般家庭在收入或儲蓄下跌的情況下,或者失業下如何生活下去及繼續還自己的房貸。

過去香港樓市下跌不是因為供應量、加息,而是失業潮。如失業潮惡化,樓市會受影響嗎?短期內可能不會有明顯回調,但中長期會。因為歐美兩個世界都已經重啟量化寬鬆,明年雖然實體經濟不會好,但是在量化寬鬆環境下,可能仍有一定的支持。正如歐洲長期經濟低迷,但仍能頂上幾年光景。

正如筆者在2019年對2020年預測一樣中提到幾個預言︰一、資產價格跌到某個水平止跌,但市民的收入開始減少,然而物價仍然保持貴的水平;二、 2020年全球放水,媒體及市場分析會給予壓力,希望以槓桿放大回報,迫投資者加最後一口槓桿;三、失業潮會慢慢出現︰四、明年經濟會出現假陽春。

「明斯基時刻」在長期的經濟繁榮中,資產價格上漲會導致投機性的貸款增加,而過多投機所產生的債務會造成投資者的現金流緊缺,當債權人要求償還債務時,投資者必須賣掉資產價格,相對穩定的投資物來維持現金流,然而已經沒有交易對手方會支付如此高的資產價格。

一系列的拋售將導致資產價格進一步下跌,以及流動性緊張,並最終造成資產價格的崩潰。在2017年10月前中國人民銀行行長周小川在談到防範系統性金融風險的重點提醒「明斯基時刻」。 過去10年的資產上升周期,其實在2018年已經終止,未來可能迎接的是三浪回調,或者《道氏理論》的三期的熊市下跌。雖然在量化寬鬆及政策下可能會把浪延長,但世局如筆者曾在本欄提出2018年至2020年是為世界的新經濟模式衰退,破壞而重建的一個世局。至於這最後一口槓桿,你是否要加,交由讀者決定。