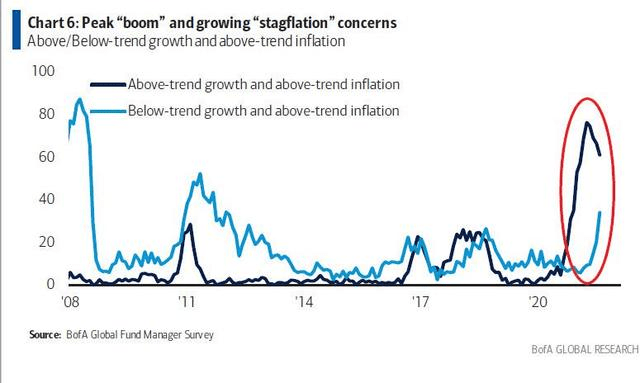

路透社的記者菲爾·奧蘭多 (Phil Orlando) 在一篇文章寫: 「自從 1970 年代後期擔任財經記者以來,就從未聽過這麼多人提到滯脹。」美國銀行基金經理調查顯示,市場對於滯脹的擔憂正日益加劇。而筆者在2018年及2020年等分別以「黃金,貨幣,滯脹」及「QE滯脹,最後槓桿」等為題,指出未來滯脹的風險。而今天跟大家分享下1970年的滯脹。

大家一提到滯脹, 一定會想起1970年代滯脹。在生產下降和失業率猛增的同時,物價不但沒有下跌反而普遍大幅度上漲,成為高通貨膨脹率、高失業率和低經濟增長並存的獨特經濟現象。60年代末財政支出飆升、70年代美元與黃金脫鉤、厄爾尼諾現象推高食品價格,美元貶值,兩次石油危機爆發,各種衝擊在短時間內交錯在一起。在事態不斷嚴重的過程中,政策制定者的反應始終落後,通脹最終走向失控。但其中最重要的因素是兩次石油危機的爆發。而部份原因如下:

1.70年代開始的通貨膨脹由於美元與黃金脫鉤而惡化。鑒於當時幾乎所有其他貨幣都與美元掛鉤,世界很快就從以黃金為基礎,轉向了由法定貨幣控制。有趣的是,隨著政策限制的放鬆,貨幣總量的年增長率從上世紀60年代末的個位數持續增加到兩位數。

2.1973年第一次石油危機爆發,歐佩克對美國石油禁運,原油價格從戰爭前的3美元急升至1974年的12美元每桶,漲至原來的4倍,1975年美國通脹率達到12%惡性通脹區間。1979年伊朗革命後全球原油供需矛盾激化,1974-1984年伊朗原油產量由3.03億噸大幅下滑至1.03億噸,產量下降至原來的1/3,原油價格從1978年的13美元上升至1980年的32美元/桶,美國通脹率飆升至14.8%。

3. 甘迺迪時期的擴張型財政令到大印銀紙:60年代美國經濟內生動力放緩、全球出口份額由19.9%大幅回落至13.4%,甘迺迪政府奉行赤字財政政策,不斷擴大政府開支以刺激經濟、增加就業機會。當時的美聯儲主席馬丁提高貨幣供應量增長率,M1增速從1960年達-0.05%擴張至1968年的7.02%。

4. 戰爭對美國消費和經濟增長的刺激正逐漸消失。比如五、六十年代美國工業受惠於二戰的重建,以及朝鮮戰爭和越南戰爭的刺激。

除此之外,當時除了石油危機令油價格上漲,食品價格也由於糧食緊缺而大漲,在一定程度上增加了通脹壓力。1972年,自然災害席捲全球,世界糧食總產量比上年減少2.9%,許多國家發生嚴重的饑荒。滯脹對美國經濟造成了致命的打擊。一方面,美國工業經歷了長時間的生產下降。1973年發生的經濟危機使得美國的工業生產下降了15.3%,持續時間為18個月;1979年發生的經濟危機使得美國工業生產下降了11.8%,持續時間約44個月。另一方面,大量企業破產,失業率上升到戰後歷次危機的最高值。1979 年發生的經濟危機造成了近1.5 萬家企業破產倒閉,失業率最高時達9.2%,失業人數約836萬。

最後美國瘋狂加息,高利率導致經濟陷入滯脹。1979-1980年美國通脹率持續在兩位數惡性區間,通脹率接近15%、3個月美國國債利率超過17%、商業銀行貸款利率最高達21.5%。1979年沃爾克就任美聯儲主席後毫不猶豫的大幅提高聯邦基金利率,並拋售短期國債、提高貼現率至12%,聯邦基金利率最高提至22.36%高位。高利率很快刺破經濟,GDP增速降至-1.8%、失業率10.8%。

今天在2020年全球流動性寬鬆的背景下,美國M2增速已經飆升至25%歷史高點。同時這有兩點非常相似,就是貨幣政策非常寬鬆及債務大幅上升。

目前的貨幣政策和上世紀70年代一樣非常寬鬆。事實上,與70年代相比,目前的實際聯邦基金利率更低,貨幣存量的增長也大得多。除此以外,金融環境也更加寬鬆,為經濟提供了大量支援。同時疫情之後,全球債務水準大幅上升,特別是今天的政府債務水準遠遠超過了上世紀70年代的低水準。因此,加息將對政府和非政府的資產負債表產生更大的影響,風險也更大。這可能意味著,政策制定者將重蹈70年代的覆轍,反應落後於經濟形勢的變化。

但是聯儲局一旦誤判通脹,小龍認為美國將加快加息及收水的步伐。而這將不利資產的價格。