根據歐洲央行公佈的最新政策決議,歐洲央行計畫7月加息25個基點,明確釋放2011年來首次加息的信號,並暗示9月可能為打壓高通脹而更大幅加息,被視為追趕其他主要央行行動步伐的鷹派轉向。歐央行行長拉加德發佈會強化了9月更激進加息的可能性。而美債息又再向3%進發。美國財長耶倫接受有線新聞網絡(CNN)訪問時表示,她過去一年對通脹的路徑估計有錯,而聯儲局主席的鮑威爾亦最新也承認,從事後來看,聯儲局也許應當提前加息。那麼美債息率將何去何從?

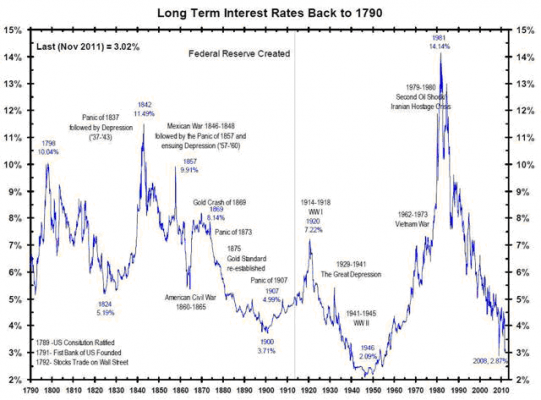

筆者多次提出美國不論10年或者30年的債息都成了一個均等的35年周期,此35年是1946年至1981年走了35年的熊市,1981年至2016年走了35年的牛市。而在1981年至2016年之間有一條約20年不破的下降軌,在這幾天美債急升的時間升穿了。先不要說美債會走35年的熊市,如果美債未來幾年的反彈幅度是0.236的黃金比率,那十年美債也要上升約4.6厘,如反彈至0.386是約6.78厘。正常情況下,美債的上升令其他國家或公司債券定必要上升其發債息率(即價格下跌),但是如果市場突然出現一些突發因素,那不容少看其震盪的恐怖。

而在近日走勢中,我們可以見到美債在3%附近遇阻力,不論是日線或周線等都是明顯阻力,但是一旦突破阻力,美債息將可能急升至4%或以上。而近日不少銀行定期利率亦急升,如筆者近日收到某銀行的郵件一年定存已經2.5%,那麼或者暗示銀行資金成本上升/預示未來息口可能上升等。

「小龍一直說如果美國聯儲局誤判通脹,會否如1970年代大加息。」在過去美國的通脹極少在5%以上,而每一次當通脹升至5%以上,基本上美國聯儲局都會極快地反應,並且加息。而筆者最擔心是美國如1970年滯脹一樣,短時間把利率由5-6%加至20%。

美國收水三箭齊發來「收緊油門」。如果美聯儲不立即行動,在未來幾個月可能不得不猛踩刹車,如1970年代滯脹一樣。如果通脹真的是誤判不是暫時,那小心美國加急加息。影響必定在資產價格,特別是新興市場。

小龍在2019年開始提出「最後一口槓桿」分析,指2020年會出全球大放水迫大家加最後一口槓桿。這一兩年間債務亦幾何級增長。如筆者一直所講未來是貨幣戰。自布雷頓森林體系之後,與黃金脫鈎的美元開始在全球進行貨幣威權統治。每一次美元周期的伸縮都會引發全球貨幣金融市場的動蕩,尤其是新興國家成爲危機的犧牲品,實現美國金融不平衡矛盾向外部的轉嫁。而且新興市場在過去十年量寬已經令到資產泡沫大到不能倒。當貨幣失衡,或者貨幣受振盪,或者金本位是其中一個解決的方法。又或者一種新興的貨幣及金融模式,這在未來幾年內會出現。