近兩個星期的文章中,我們指出美股在十月前後一個月會有一周期下跌,結果美國近日開始回調。近日股市下跌,但是美股仍在高位。不過已經略見回套,那股市之後又將如何?不過最重要是新興市場將因美國收水而引發危機

全球受到通脹影響

目前美國有兩個不確定性,第一是美國國會如果無法在9月30日通過撥款法案,聯邦政府大部分機構將由於缺乏資金而要在10月1日起暫停運作。

第二是美國美聯儲局隔夜逆回購使用規模,意外攀升至歷史新高。周一,77名機構對聯儲局隔夜逆回購協議的使用量達到1.224萬億美元,超過了前歷史紀錄、9月17日的1.218萬億美元。

這顯示美國流動性過多,也預視再不收水會令到通脹有機會再升高。

而在通脹的影響下,土耳其央行周四 (9月23 日) 意外降息100個基點,從 19%降至18%,促使土耳其里拉急貶破 8.80,一度觸及 8.8020 上方的歷史低點。這是由於土耳其8月的通脹率仍達19.25%。所以一旦美國收水,新興市場必定出現問題。

美國聯儲局或加快收緊貨幣政策,美國10年期債息升穿1.4厘,這將會令到新興市場美元債出現動盪。

記得小龍對預測2020年經濟的其中一條是: 資產價格跌到某個水平止跌,但市民的收入開始減少,但是物價仍然保持貴的水平。而現在除了少部份人之外,很多人多少收入都出現不同情度的影響。但是同時間物價及資產價格反升不跌。這是量寬的後果。而且港元跟美元的聯繫匯率,美元下跌令到香港出現輸入性通漲,及加上運輸成本上升令到物價在高水平。

在今日美國的無限量寬再一次開動印鈔機,這一次量寬已令到美聯儲的資產負債表上升差不多一倍。根據日本經過長期的量化寬鬆經驗、日本通過了財政赤字貨幣化、央行大量買進股票的政策刺激,30年來基礎貨幣增加了15.33倍,但是貨幣供給額僅增加2.36倍,銀行貸款餘額累計了30年,竟然只有1990年的1.32倍。

現在很多人預期一旦疫情之後,世界經濟將會近來一波「大陽春」及「大反彈」。但是這一波的問題是大量的原材料及商品在量寬及樂觀的預期下已經上升以倍計,當正式經濟復甦時生產成本令到消費者卻步。

通脹不受控聯儲局或提早加息

但同時,現在的貨幣已經不是金本位,而是量度發行國家的軍事,經濟,及信用等實力。而筆者借古鑑金,認為如果當通漲一旦不受控,全球經濟即將迎來新一輪通脹浪潮,或迫使美聯儲較原計劃提前採取加息行動。

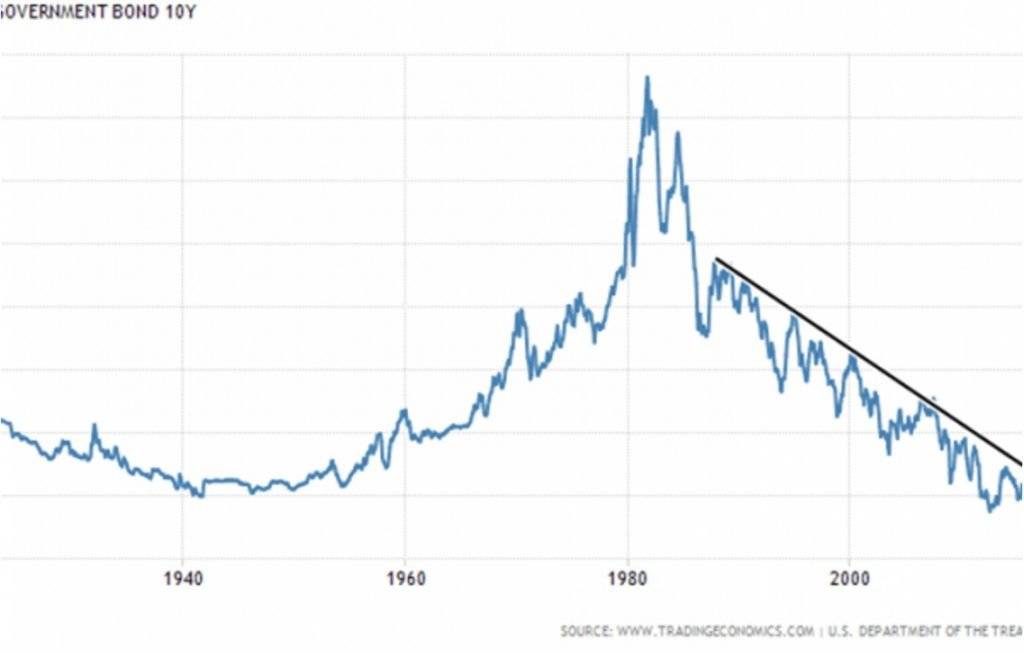

記得2018年筆者以債券熊市為題,指出債券將有問題,所以2018年股市會出現下跌。當時寫「筆者多次提出美國不論十年或者三十年的債息都成了一個均等的三十五年周期,此三十五年是1946-1981走了三十五年的熊市,1981-2016走了三十五年的牛市。而在1981年至2016年之間有一條約20年不破的下降軌,先不要說美債會走三十五年的熊市,如果美債未來幾年的反彈幅度是0.236的黃金比率,那十年美債也要上升約4.6厘,如反彈至0.386是約6.78。美債的上升正常情況下其他國家或公司債券定必要上升其發債息率(即價格下跌)。但是如果市場突然出現一些突發因素,那不容少看其震盪的恐怖。所以2018年小心債券的熊市而引發出的災難。」

而今天大家仍然說這一次不同(this time is different),沈醉在最後一口槓桿。